Thời gian sửa chữa tua-bin kéo dài ảnh hưởng ngắn hạn nhưng triển vọng vẫn tích cực

HSC hạ khuyến nghị đối với POW xuống Tăng tỷ trọng (từ Mua vào) với giá mục tiêu mới là 15.400đ (điều chỉnh tăng 3% so với trước đây), tương đương tiềm năng tăng giá 13%. Giá cổ phiếu đã tăng 13% trong 3 tháng qua, khả quan hơn 11% so với VNI. Hiện P/E trượt dự phóng 1 năm đang bằng với bình quân quá khứ ở mức 18,6 lần. Tuy nhiên, chúng tôi cho rằng POW xứng đáng được định giá lại ở mặt bằng cao hơn trước nhu cầu điện năng của Việt Nam gia tăng cũng như Công ty sẽ có thêm 1.500 MW công suất điện khí LNG hòa lưới điện trong 18-24 tháng tới. HSC giảm nhẹ (2,4%) dự báo lợi nhuận thuần năm 2024 chủ yếu vì thời gian sửa chữa tua-bin kéo dài hơn kế hoạch.

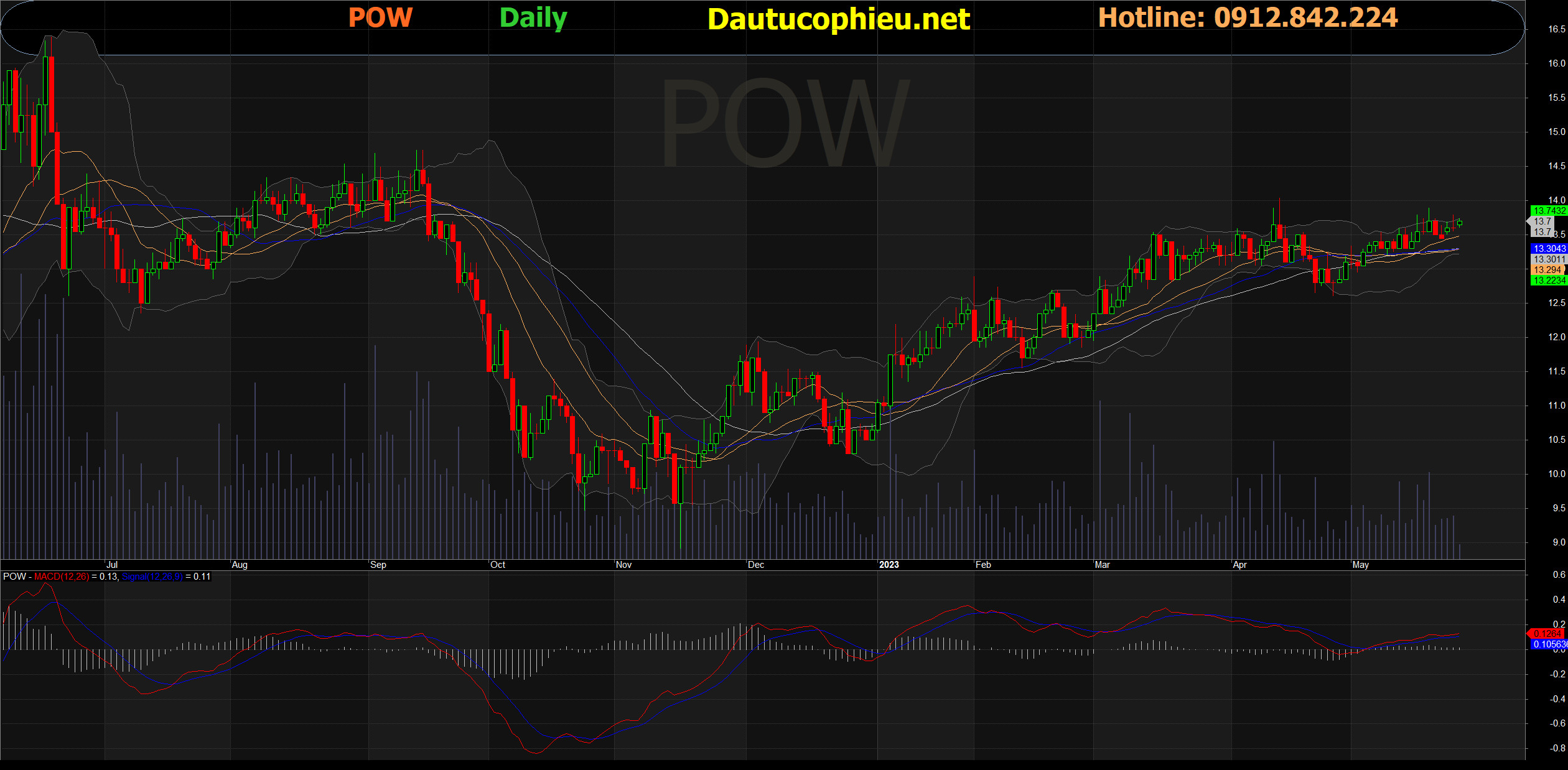

Đồ thị cổ phiếu POW phiên giao dịch ngày 30/05/2023. Nguồn: AmiBroker

Nền tảng căn bản giữ nguyên

Quy hoạch phát triển điện lực Quốc gia giai đoạn 2021-2030, tầm nhìn tới năm 2050 (QHĐ 8) được thông qua thời gian gần đây đã dự báo mức tiêu thụ điện trong nước sẽ tăng trưởng khoảng 8,5-9%/năm từ nay cho đến năm 2030, tạo điều kiện để đạt mức tăng trưởng GDP 6,5-7%.

Với công suất phát điện trong nước vẫn giữ nguyên từ nay cho đến năm 2024 do QHĐ 8 chậm phê duyệt và tác động của hiện tượng khí hậu El Niño (thường gây ra thời tiết nóng và khô hơn tại khu vực Đông Nam Á) làm giảm sản lượng thủy điện, HSC tin rằng công suất nhiệt điện hiện tại sẽ được huy động ở mức cao để đáp ứng nhu cầu gia tăng.

Giá điện trên thị trường phát điện cạnh tranh nhiều khả năng ở mức cao do sản lượng thủy điện sụt giảm

La Niña (hiện tượng khí hậu thường gây ra mưa nhiều tại khu vực Đông Nam Á) đã kết thúc vào tháng 3/2023 và El Niño sẽ quay trở lại vào mua hè này. Theo EVN, lượng nước bình quân trên các sông và hồ chứa thủy điện chỉ bằng 50% so với mọi năm.

Mực nước tại nhiều hồ thủy điện đang ở mức thấp nhất trong khoảng 100 năm trở lại đây. Một số nơi tại miền Trung và Tây Nguyên cũng đang gặp tình trạng hạn hán. Theo đó, nguồn thủy điện chi phí thấp có thể giảm nhanh chóng trong những tháng tới và Việt Nam sẽ phải tăng huy động từ các nhà máy nhiệt điện để bù đắp phần thiếu hụt từ thủy điện.

Ngoài ra, thời tiết nắng nóng cũng sẽ làm tăng nhu cầu tiêu thụ điện để làm mát. EVN ước tính mức tiêu thụ điện sẽ tăng khoảng 15% trong mùa hè này vì nhiệt độ cao hơn so với mùa hè năm ngoái.

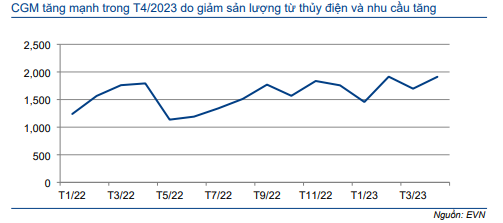

Chúng tôi cho rằng giá điện trên thị trường phát điện cạnh tranh (CGM) sẽ ở mức cao trong chu kỳ El Niño lần này (dự kiến diễn ra trong khoảng 3-5 năm).

Trong tháng 4/2023, giá CGM bình quân đạt 1.963 đ/kWh, tăng 9,5% so với cùng kỳ và tăng 15,7% so với tháng trước (Biểu đồ 1).

Biểu đồ 1: Giá điện trên thị trường phát điện cạnh tranh (CGM) (đồng/kWh)

Nhà máy điện LNG mới là NT3 và NT4 dự kiến sẽ đi vào hoạt động đúng kế hoạch

Hai nhà máy điện LNG mới của Cổ phiếu POW là Nhơn Trạch 3 (NT3) và Nhơn Trạch 4 (NT4) với công suất 750 MW mỗi nhà máy đang trong quá trình xây dựng và sẽ đi vào hoạt động vào Q4/2024 và Q4/2025 như kế hoạch.

Đây là 2 nhà máy LNG đầu tiên tại Việt Nam và QHĐ 8 đặt mục tiêu LNG sẽ là nhiên liệu chính đối với nguồn điện tăng thêm từ này đến năm 2030 (14,9 GW công suất điện LNG so với 11,1 GW công suất điện than và 10,8 GW công suất điện gió), NT3 và NT4 sẽ hưởng lợi từ chính sách bao gồm chính sách chuyển chi phí nhiên liệu sang cho EVN cộng với công suất phát điện cao. Vào ngày 3/3, POW và EVN đã ký dự thảo PPA cho 2 nhà máy này.

Trong mô hình của mình, HSC ước tính sau khi tham gia thị trường điện, mỗi nhà máy có thể đóng góp khoảng 800 tỷ đồng LNTT cho POW mỗi năm.

Thời gian sửa chữa nhà máy VA1 kéo dài hơn dự kiến sẽ ảnh hưởng đến sản lượng năm 2023

Tại ĐHCĐTN diễn ra ngày 25/4, POW cho biết việc sửa chữa tua-bin 1 (600 MW) của nhà máy điện than VA1 (1.200 MW) kéo dài đến tháng 8/2023 sau khi phát hiện một sự cố kỹ thuật mới trong thời gian kiểm tra hệ thống.

Trước đó, tua-bin 1 của nhà máy nhiệt điện VA1 đã gặp phải một sự cố kỹ thuật và phải dừng hoạt động kể từ tháng 9/2021. Vào tháng 1/2022, POW đã ký hợp đồng với PT.Sulzer (Indonesia) để sửa chữa tua-bin. Công việc sửa chữa đã hoàn tất vào tháng 1/2023. Tuy nhiên, trong quá trình khởi động lại và chạy thử hệ thống, một vấn đề kỹ thuật mới đã được phát hiện. Vì vậy, thời gian sửa chữa sẽ kéo dài và VA1 sẽ hoạt động ở mức 50% công suất cho đến tháng 8/2023.

Do tua-bin 1 của nhà máy VA1 chậm vận hành trở lại, chúng tôi giảm 15% dự báo sản lượng điện trong năm 2023 của nhà máy này (Bảng 2).

Bảng 2: Dự báo mới và dự báo cũ sản lượng điện năm 2023-2025, POW

Nguồn cấp khí từ bể Nam Côn Sơn ở mức thấp sẽ hạn chế khả năng tăng sản lượng

Khu vực Đông Nam Bộ có 8 nhà máy điện (tổng công suất 5.644 MW) sử dụng khí tự nhiên từ bể Nam Côn Sơn. Tổng lượng khí cần thiết để 8 nhà máy này chạy hết công suất là 7,5 tỷ m3/năm. Kể từ 2018, sản lượng khí tại bể Nam Côn Sơn, đặc biệt là lô 06.1 và 11.2 đã giảm vì các mỏ khí đã khai thác từ lâu.

Hiện tại, sản lượng khí tối đa từ bể Nam Côn Sơn dành cho sản xuất điện là khoảng 4,5 tỷ m3 và HSC đưa ra dự báo sản lượng điện cho năm 2023-2025 dựa trên con số này. Điều này trước mắt sẽ giới hạn khả năng tăng công suất hoạt động của NT2 (chiếm 18% công suất thiết kế của POW) khi nhu cầu điện tăng trong mùa hè này. Trong khi đó, rủi ro ở đây là khả năng gián đoạn cấp khí từ bể Nam Côn Sơn có thể ảnh hưởng đến hoạt động của NT2.

Một số thông tin thêm về các nhà máy điện của POW:

- NT1 (chiếm 11% công suất thiết kế của POW), là nhà máy điện trước đây sử dụng khí tự nhiên từ bể Nam Côn Sơn nhưng đã chuyển sang sử dụng dầu DO để phát điện vì thiếu khí. Do chi phí phát điện bằng dầu DO cao hơn khí tự nhiên, nên việc chuyển sang sử dụng dầu DO sẽ phải được sự đồng ý của EVN và sản lượng điện chạy bằng dầu DO sẽ theo yêu cầu của EVN.

- CM1 và CM2 (chiếm 36% công suất thiết kế của POW) sử dụng khí tự nhiên từ cụm mỏ PM3-CAA. Cụm mỏ này nằm trong vùng biển chồng lấn giữa Việt Nam và Malaysia với sản lượng khí khai thác được chia cho 2 nước. Trong đó PVN đại diện cho phía Việt Nam và Petronas đại điện cho phía Malaysia. Phần sản lượng Việt Nam được hưởng là khoảng 1,8 tỷ m3/năm, được phân phối cho các doanh nghiệp sản xuất điện CM1 & CM2 và doanh nghiệp sản xuất phân bón DCM. Trong trường hợp nhu cầu điện năng cao hơn dự kiến, PVN có thể đàm phán với Petronas để mua khí từ tập đoàn này. Do đó, CM1 & CM2 có cơ hội nâng được sản lượng điện khi nhu cầu tăng cao nhưng lợi nhuận thu được sẽ không lớn vì phần chi phí nhiên liệu mua ngoài từ Petronas sẽ ở mức cao.

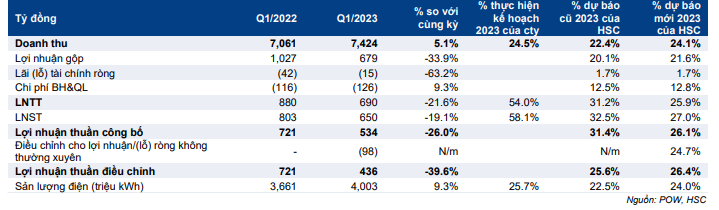

Phân tích KQKD Q1/2023: Lợi nhuận HĐKD cốt lõi giảm mạnh nhưng sát dự báo

POW đã công bố KQKD Q1/2023 với doanh thu đạt 7.424 tỷ đồng (tăng 5,1% so với cùng kỳ) và lợi nhuận thuần đạt 534 tỷ đồng (giảm 26% so với cùng kỳ). Trong kỳ, POW đã nhận 149 tỷ đồng tiền bồi thường do gián đoạn HĐKD của VA1 (Bảng 3). Nếu loại bỏ khoản tiền bồi thường trên, lợi nhuận thuần điều chỉnh đạt 436 tỷ đồng (giảm 40% so với cùng kỳ) với sản lượng điện đạt 4 tỷ kWh, tăng 9,3% so với cùng kỳ.

Sản lượng điện sát kỳ vọng của HSC trong khi lợi nhuận thuần điều chỉnh cao hơn 3% và bằng 26% dự báo của chúng tôi cho cả năm 2023. Lợi nhuận thuần điều chỉnh cao hơn một chút so với dự báo vì chi phí bán hàng & quản lý trong Q1/2023 thấp hơn dự báo. Tuy nhiên, điều này có lẽ là do thời điểm hạch chi phí, không phải do chi phí giảm trên thực tế.

Bảng 3: KQKD Q1/2023, POW

Giảm dự báo lợi nhuận năm 2023, duy trì dự báo năm 2024 & đưa ra dự báo lần đầu cho năm 2025

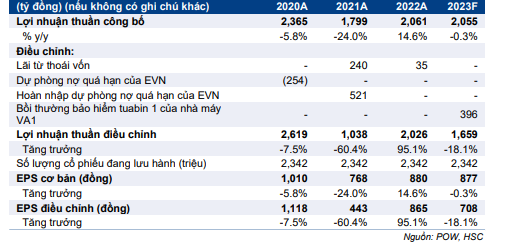

Với thời gian sửa chữa tua-bin 1 nhà máy VA1 kéo dài, HSC giảm 2,4% dự báo lợi nhuận thuần điều chỉnh cho năm 2023. Tuy nhiên, chúng tôi nâng 20,9% dự báo lợi nhuận thuần cho năm 2023 vì giả định POW sẽ nhận toàn bộ tiền bồi thường gián đoạn kinh doanh cho nhà máy VA1 (có thể vào khoảng 500 tỷ đồng). Theo dự báo mới, lợi nhuận thuần sẽ đi ngang còn lợi nhuận thuần điều chỉnh giảm 18,1%. Mặt bằng lãi suất tăng kể từ cuối năm 2022 là nguyên nhân chính khiến lợi nhuận từ HĐKD cốt lõi tăng trưởng âm trong năm 2023 (Bảng 4).

Trong mô hình của mình, HSC giả định Việt Nam sẽ trải qua một mùa hè nóng bất thường với thủy văn kém trong khi nguồn cấp khí tự nhiên từ bể Nam Côn Sơn hạn chế. Nếu tình hình cực đoan hơn, nhu cầu điện sẽ còn cao hơn và POW sẽ hưởng lợi ở 2 nhà máy CM1 & CM2. Trong khi đó, rủi ro ngắn hạn ở đây là khả năng kéo dài thời gian sửa chữa tua-bin tại nhà máy VA1 (chiếm 14% công suất thiết kế) cũng như gián đoạn nguồn cấp khí từ bể Nam Côn Sơn, từ đó có thể ảnh hưởng đến NT2 (chiếm 18% công suất thiết kế).

HSC duy trì dự báo cho năm 2024 với lợi nhuận thuần điều chỉnh tăng trưởng 7,1% so với năm 2023. Chúng tôi đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận thuần điều chỉnh tăng trưởng 22,4% nhờ NT3 đi vào hoạt động nguyên năm.

Theo dự báo mới, lợi nhuận thuần điều chỉnh 3 năm tăng trưởng với tốc độ CAGR 2,4%. Công suất mới đi vào hoạt động vào cuối năm 2024 và 2025 là yếu tố chính giúp lợi nhuận thuần đạt tăng trưởng CAGR dương trong thời gian dự báo.

Bảng 4: Dự báo mới và dự báo cũ lợi nhuận giai đoạn 2023-2025, POW

Bảng 5: Diễn giải điều chỉnh lợi nhuận thuần, POW

Bảng CĐKT và dòng tiền

POW có nợ thuần là 2.801 tỷ đồng tại thời điểm cuối Q1/2023 (tăng 278% so với đầu năm), trong đó tổng nợ là 7.877 tỷ đồng (giảm 12,6% so với đầu năm) và tiền & tiền gửi ngắn hạn là 5.075 tỷ đồng (giảm 38,7% so với đầu năm). Nợ giảm vì POW tiếp tục trả nợ gốc xây dựng nhà máy nhiệt điện VA1. Việc trả nợ gốc cho khoản vay xây dựng VA1 sẽ hoàn tất vào năm 2026. Trong khi đó, lượng tiền mặt của POW giảm vì Công ty bắt đầu giải ngân xây dựng nhà máy NT3 và NT4.

Hợp đồng vay nợ phục vụ xây dựng NT3 & NT4 sẽ được ký trong nửa cuối năm 2023 nhưng tiền chỉ bắt đầu giải ngân vào cuối năm 2024 và 2025 sau khi hệ thống máy móc thiết bị chính được lắp đặt. Theo đó, HSC dự báo tỷ lệ nợ phải trả lãi/vốn CSH sẽ tăng từ 26% hiện nay lên 70% vào năm 2025 và bắt đầu giảm từ năm 2026 khi công suất mới đi vào hoạt động và POW bắt đầu trả nợ vay xây dựng công suất mới này.

Là một doanh nghiệp dịch vụ tiện ích, POW có dòng tiền mạnh từ HĐKD. Vì vậy, chúng tôi giả định Công ty có thể trả cổ tức tiền mặt ngay cả trong thời gian mở rộng công suất. Trong giai đoạn 2023-2025, HSC dự báo POW sẽ chi trả cổ tức tiền mặt 300đ/cp mỗi năm, tương đương tỷ lệ lợi nhuận trả cổ tức là 35-40% và lợi suất cổ tức khoảng 2,2%.

Định giá và khuyến nghị

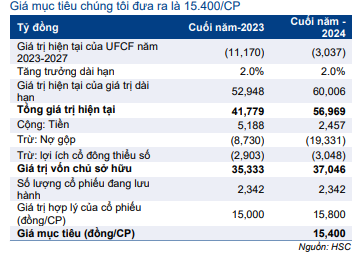

HSC hạ khuyến nghị đối với POW xuống Tăng tỷ trọng (từ Mua vào) nhưng nâng 3% giá mục tiêu lên 15.400đ (tiềm năng tăng giá 13%) sau khi chuyển thời điểm định giá về giữa năm 2024 và sử dụng giả định WACC thấp hơn. Sau khi giá cổ phiếu tăng 13% trong 3 tháng qua, POW hiện có P/E trượt dự phóng 1 năm là 18,6 lần; bằng với bình quân từ tháng 1/2021. Chúng tôi cho rằng POW xứng đáng được định giá lại ở mặt bằng cao hơn trước nhu cầu điện năng của Việt Nam gia tăng cũng như Công ty sẽ có thêm 1.500 MW công suất điện khí LNG hòa lưới điện vào cuối năm 2024 và 2025.

Phương pháp định giá

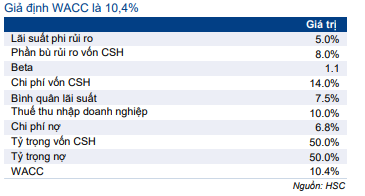

HSC điều chỉnh một chút các giả định căn bản trong mô hình định giá theo phương pháp DCF để phản ánh bối cảnh mới. Giả định lãi suất phi rủi ro là 5%, phần bù rủi ro vốn CSH là 8% và hệ số bê ta là 1,1 – theo đó chi phí vốn bình quân WACC là 10,4% (trong định giá trước đây từ tháng 12/2022, chúng tôi sử dụng hệ số bê ta là 1,3; theo đó WACC là 11,1%).

HSC trình bày các tính toán và giả định đằng sau định giá của mình trong Bảng 6-8. Chúng tôi cũng trình bày phân tích độ nhạy đối với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn trong Bảng 9.

Bảng 6: Tính toán DCF, POW

Bảng 7: Định giá DCF, POW

Bảng 8: Mô hình CAPM-dựa trên tính toán WACC, POW

Bảng 9: Phân tích độ nhạy của giá mục tiêu đối với các giả định chỉnh, POW

Bối cảnh định giá

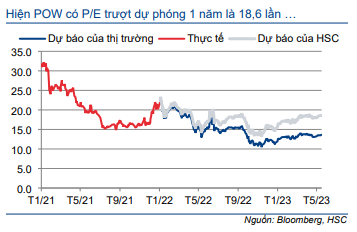

Giá Cổ phiếu POW đã tăng 13% trong 3 tháng qua, diễn biến khả quan hơn 11% so với Vnindex. Hiện POW có P/E trượt dự phóng 1 năm là 18,6 lần; bằng với bình quân từ tháng 1/2021. Tại giá mục tiêu mới, P/E dự phóng năm 2023 là 21,2 lần.

Biểu đồ 10: P/E điều chỉnh dự phóng 1 năm, POW

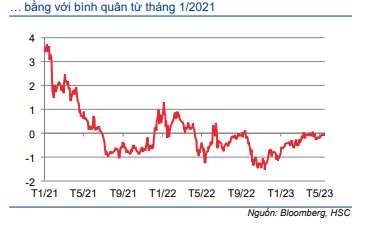

Biểu đồ 11: Độ lệch chuẩn so với P/E trượt dự phóng 1 năm bình quân, POW

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.