Sản lượng tiêu thụ tăng + tỷ suất lợi nhuận mở rộng = nâng khuyến nghị lên Tăng tỷ trọng

HSC nâng khuyến nghị đối với NKG lên Tăng tỷ trọng (từ Nắm giữ) và nâng 33% giá mục tiêu lên 20.000đ (tiềm năng tăng giá là 11%) sau khi điều chỉnh tăng 16% dự báo lợi nhuận trong năm 2023, hạ giả định beta xuống 1,3 (từ 1,5) và chuyển giai đoạn cơ sở định giá sang giữa năm 2024. Chúng tôi cho rằng triển vọng ngắn hạn sẽ gặp nhiều khó khăn do biến động của giá HRC có thể ảnh hưởng đến lợi nhuận Q3/2023. Tuy nhiên, kể từ Q4/2023, chúng tôi tin rằng triển vọng lợi nhuận sẽ cải thiện ổn định. Mặt bằng lãi suất giảm, những chính sách hỗ trợ thị trường BĐS và dòng vốn FDI mạnh mẽ sẽ là những động lực tăng trưởng chính trong thời gian tới.

Đồ thị cổ phiếu NKG phiên giao dịch ngày 11/07/2023. Nguồn: AmiBroker

Đánh giá KQKD Q2/2023

Sản lượng tiêu thụ cải thiện so với quý trước

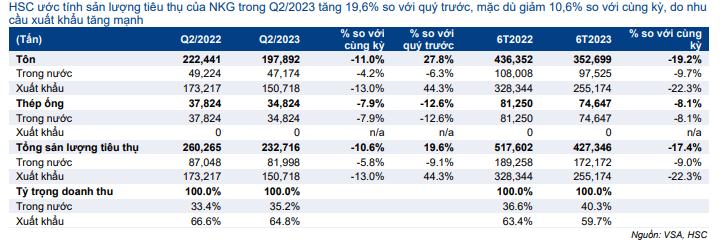

HSC ước tính sản lượng tiêu thụ của Cổ phiếu NKG trong Q2/2023 sẽ là 232.716 tấn (giảm 10,6% so với cùng kỳ nhưng tăng 19,6% so với quý trước). Chúng tôi nhận thấy sản lượng tiêu thụ phục hồi tốt so với quý trước, nhờ nhu cầu xuất khẩu tăng mạnh. Cụ thể như sau:

- Sản lượng tiêu thụ trong nước giảm 5,8% so với cùng kỳ và 9,1% so với quý trước xuống 81.998 tấn do thị trường BĐS khó khăn kéo dài. Tỷ trọng sản lượng tiêu thụ trong nước trên tổng sản lượng tiêu thụ trong Q2/2023 tăng lên 35,2% so với mức 33,4% trong Q2/2022, nhưng giảm từ mức 46,3% trong Q1/2023.

- Sản lượng xuất khẩu tăng mạnh 44,3% so với quý trước nhưng giảm 13% so với cùng kỳ xuống 150.718 tấn. Tất cả các sản phẩm xuất khẩu đều là tôn thép với thị trường xuất khẩu chính là EU và các nước trong khu vực ASEAN. Tỷ trọng sản lượng xuất khẩu trên tổng sản lượng tiêu thụ là 64,8% trong Q2/2023 so với 66,6% trong Q2/2022 và 53,7% trong Q1/2023.

Từ đó, tổng sản lượng tiêu thụ trong nửa đầu năm 2023 ước tính là 427.346 tấn (giảm 17,4% so với cùng kỳ), trong đó, sản lượng tiêu thụ trong nước giảm 9% so với cùng kỳ và sản lượng xuất khẩu giảm 22,3% so với cùng kỳ (Bảng 1).

Bảng 1: Sản lượng tiêu thụ Q2/2023 và 6 tháng đầu năm 2023, NKG

Giá bán bình quân cải thiện nhưng với tốc độ chậm

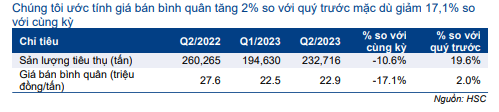

Trong Q2/2023, mặc dù giảm 17,1% so với cùng kỳ, nhưng chúng tôi ước tính giá bán bình quân tăng 2% so với quý trước đạt 22,9 triệu đồng/tấn. Trong đó, chúng tôi ước tính giá bán tại thị trường trong nước giảm 12% so với quý trước, trong khi giá xuất khẩu tăng 10% so với quý trước.

Bảng 2: Giá bán bình quân Q2/2023, NKG

Trong khi đó, chúng tôi ước tính giá xuất khẩu trong tháng 5 và tháng 6/2023 sẽ ở mức trên 1.000 USD/tấn, tăng 28,2% so với đầu năm. Nếu xu hướng này tiếp diễn, NKG sẽ có nhiều dư địa để nâng cao tỷ suất lợi nhuận trong thời gian tới. Trên thực tế, chúng tôi cũng ước tính chênh lệch giữa giá xuất khẩu bình quân và HRC đã tăng lên 350 USD/tấn, tăng 52% so với đầu năm. Đây là lý do chính hỗ trợ lợi nhuận đảo chiều trong Q2/2023 mặc dù thị trường trong nước vẫn yếu.

KQKD đảo chiều trong Q2/2023

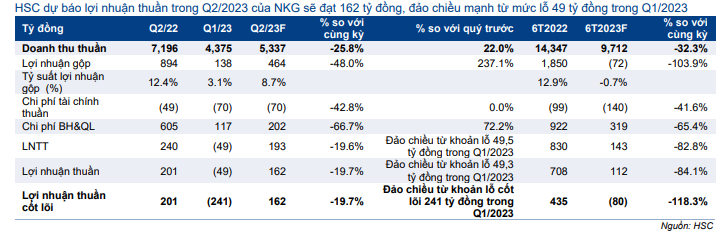

Từ đó, HSC dự báo doanh thu thuần và lợi nhuận thuần trong Q2/2023 của NKG sẽ là 5.337 tỷ đồng (giảm 25,8% so với cùng kỳ nhưng tăng 22% so với quý trước) và 162 tỷ đồng (giảm 19,7% so với cùng kỳ nhưng đảo chiều mạnh so với quý trước).

Lưu ý, NKG đã ghi nhận khoản hoàn nhập dự phòng hàng tồn kho trị giá 192 tỷ đồng trong Q1/2023. Nếu không bao gồm khoản hoàn nhập này, lỗ cốt lõi trong Q1/2023 sẽ là 241 tỷ đồng. Do đó, lợi nhuận cốt lõi ước tính đạt 162 tỷ đồng trong Q2/2023 cho thấy sự đảo chiều mạnh mẽ của NKG nhờ sản lượng tiêu thụ cải thiện và tỷ suất lợi nhuận mở rộng.

Trong nửa đầu năm 2023, HSC kỳ vọng lợi nhuận thuần của NKG sẽ là 112 tỷ đồng (giảm 84,1% so với cùng kỳ) và lỗ cốt lõi là 80 tỷ đồng, so với lợi nhuận cốt lõi 435 tỷ đồng trong 6 tháng đầu năm 2022. Do lợi nhuận thuần 6 tháng đầu năm 2023 dương, NKG sẽ được thêm trở lại vào danh sách các cổ phiếu đủ điều kiện để cho vay ký quỹ của HSX. Chúng tôi cho rằng sự kiện này sẽ diễn ra vào tháng 8/2023, sau khi NKG công bố BCTC kiểm toán 6 tháng đầu năm 2023. Chúng tôi cho rằng, với sự kiện này, tâm lý NĐT (đặc biệt là NĐT cá nhân) đối với cổ phiếu sẽ được cải thiện.

Nếu đạt được, NKG sẽ đạt lần lượt 46,5% và 33% dự báo doanh thu thuần và lợi nhuận thuần cả năm 2023 của chúng tôi.

Bảng 3: Ước tính lợi nhuận Q2/2023, NKG

Dự báo lợi nhuận mới trong giai đoạn 2023-2025

Nâng 16% dự báo lợi nhuận thuần năm 2023

Như đã đề cập, do lợi nhuận Q2/2023 được kỳ vọng sẽ cho thấy sự đảo chiều mạnh mẽ, nhờ sản lượng tiêu thụ cải thiện và tỷ suất lợi nhuận mở rộng, chúng tôi nâng 16% dự báo lợi nhuận thuần năm 2023 và hiện dự báo doanh thu thuần và lợi nhuận thuần trong năm 2023 lần lượt là 20.889 tỷ đồng (giảm 9,5% so với cùng kỳ) và 344 tỷ đồng (đảo chiều từ lỗ thuần 125 tỷ đồng trong năm 2022).

Bảng 4: Dự báo mới và dự báo cũ giai đoạn 2023-2025, NKG

Bảng 5: Các giả định chính, NKG

Các giả định chính như sau:

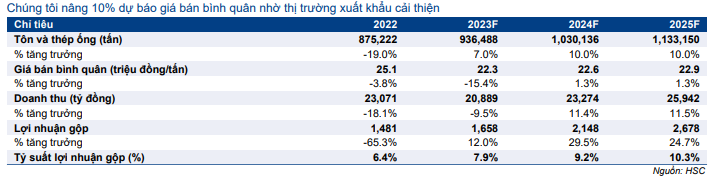

- HSC giữ nguyên dự báo sản lượng tiêu thụ tăng trưởng 7% đạt 936.488 tấn. Trong đó, chúng tôi dự báo sản lượng xuất khẩu sẽ phục hồi một phần từ nửa cuối năm 2023, dẫn đầu là thị trường EU, các nước trong khu vực ASEAN (bao gồm cả Thái Lan sau khi gỡ bỏ thuế CBPG đối với các sản phẩm tôn mạ vào tháng 6/2023) và thị trường Mexico.

- Chúng tôi nâng 10% dự báo giá bán bình quân lên 22,3 triệu đồng/tấn (giảm 15,4% so với cùng kỳ) do sản lượng xuất khẩu tăng trong Q2/2023.

- Nhìn chung, chúng tôi dự báo doanh thu thuần sẽ là 20.889 tỷ đồng (giảm 9,5% so với cùng kỳ).

- Đối với tỷ suất lợi nhuận gộp, chúng tôi hiện dự báo tỷ suất lợi nhuận gộp trong năm 2023 sẽ tăng lên 7,9% so với mức 6,4% trong năm 2022 sau khi Công ty giải phóng hàng tồn kho giá cao và nâng giá bán bình quân.

- Chúng tôi hiện dự báo chi phí bán hàng & quản lý sẽ là 1.024 tỷ đồng (giảm 26,3% so với cùng kỳ), tương đương tỷ lệ chi phí bán hàng & quản lý/doanh thu là 4,9%, so với 6% trong năm 2022, nhờ chi phí vận tải cho các đơn hàng xuất khẩu giảm do NKG đang tập trung vào thị trường EU thay vì thị trường Mỹ (chi phí vận tải thường cao hơn).

- Lỗ tài chính thuần (chủ yếu là lỗ tỷ giá thuần và chi phí lãi vay trừ thu nhập từ lãi) được dự báo đạt 215 tỷ đồng, so với lỗ 200 tỷ đồng trong năm 2022.

Nhìn chung, HSC nâng 16% dự báo lợi nhuận thuần trong năm 2023 lên 344 tỷ đồng, từ 296 tỷ đồng trước đó. Theo dự báo mới, lợi nhuận thuần cho thấy sự đảo chiều mạnh mẽ so với khoản lỗ 125 tỷ đồng trong năm 2022. Giả định số lượng cổ phiếu đang lưu hành không thay đổi, EPS dự phóng 2023 sẽ là 1.240đ/cp.

Dự báo lợi nhuận thuần năm 2024-2025 gần như không đổi

Trong năm 2024-2025, chúng tôi giữ nguyên dự báo lợi nhuận thuần đạt lần lượt 556 tỷ đồng (tăng trưởng 62%) và 794 tỷ đồng (tăng trưởng 43%). Giả định số lượng cổ phiếu đang lưu hành không thay đổi, EPS dự phóng 2024-2025 sẽ lần lượt là 2.008đ/cp và 2.864đ/cp.

Dự báo bảng CĐKT và dòng tiền

Dư nợ ngắn hạn trong năm 2022 tăng mạnh lên 5.111 tỷ đồng, chủ yếu do hàng tồn kho tăng. Do đó, tỷ lệ nợ thuần/vốn CSH ở mức 0,73 lần, mức cao nhất trong số các công ty thép niêm yết tại thời điểm cuối tháng 12/2022. Chúng tôi tin rằng NKG sẽ giảm dần rủi ro hoạt động và rủi ro tài chính theo thời gian bằng cách giảm mức tồn kho và dư nợ ngắn hạn trong bối cảnh nhu cầu thấp và mặt bằng lãi suất cao.

Từ đó, chúng tôi hiện dự báo dư nợ ngắn hạn trong giai đoạn 2023-2025 sẽ giảm xuống khoảng 3.846 tỷ đồng-4.653 tỷ đồng. Chúng tôi cũng giả định NKG sẽ tăng dư nợ dài hạn kể từ năm 2024 để tài trợ cho dự án mở rộng công suất. Dư nợ dài hạn trong năm 2024-2025 được dự báo sẽ dao động trong khoảng 465-1.297 tỷ đồng. Do đó, tỷ lệ nợ thuần/vốn CSH cũng sẽ giảm dần trong 3 năm tới xuống 0,39-0,48 lần, từ 0,73 lần trong năm 2022.

Đối với dự báo dòng tiền, do chúng tôi giả định NKG sẽ chi trả dần dư nợ ngắn hạn trong năm 2023, dòng tiền thuần trong năm 2023 sẽ giảm xuống 4 tỷ đồng từ 254 tỷ đồng trong năm 2022, bất chấp sự đảo chiều của dòng tiền hoạt động. Trong năm 2024-2025, tại mức dư nợ an toàn hơn, dòng tiền từ hoạt động tài chính sẽ cải thiện và hỗ trợ dòng tiền thuần (Bảng 7).

Bảng 6: Cơ cấu nợ, NKG

Bảng 7: Dự báo dòng tiền, NKG

Chính sách cổ tức

HSC giả định Cổ phiếu NKG sẽ không chi trả cổ tức bằng tiền mặt trong năm 2023 mặc dù Công ty đã có lãi trở lại do NKG sẽ cần giữ lại lợi nhuận để phục vụ nhu cầu vốn lưu động, chi trả nợ vay,…

Trong năm 2024-2025, chúng tôi giả định NKG sẽ nâng dần mức cổ tức bằng tiền mặt lên lần lượt 300đ/cp và 500đ/cp, tương đương tỷ lệ lợi nhuận chi trả cổ tức lần lượt là 14,2% và 16,6% và lợi suất cổ tức lần lượt là 1,7% và 2,8%.

Định giá và khuyến nghị

Kết luận và phương pháp

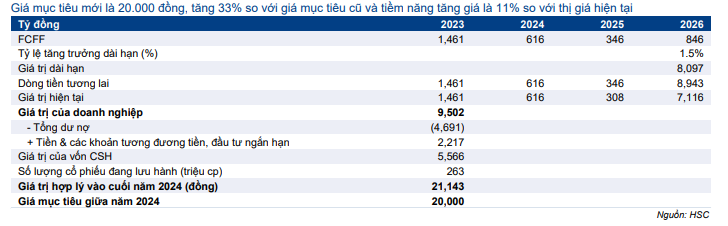

HSC nâng 33% giá mục tiêu đối với NKG lên 20.000đ, tiềm năng tăng giá là 11%), chủ yếu do:

- Điều chỉnh tăng 16% dự báo lợi nhuận năm 2023 như đã đề cập.

- Hạ giả định beta xuống 1,3 từ 1,5, sau khi cập nhật số liệu.

- Chuyển giai đoạn cơ sở định giá sang giữa năm 2024, từ cuối năm 2023.

HSC tiếp tục áp dụng phương pháp DCF để xác định giá mục tiêu của NKG. Những giả định chính (Bảng 8-10) bao gồm:

Chúng tôi nâng đáng kể dự báo lợi nhuận năm 2023 nhờ nhu cầu cải thiện nhưng gần như giữ nguyên dự báo lợi nhuận năm 2024-2025.

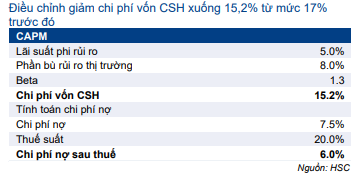

Chúng tôi tiếp tục áp dụng giả định lãi suất phi rủi ro là 5%, phần bù rủi ro vốn CSH là 8%. Chúng tôi hạ giả định COE xuống 15,2%, từ 17,0% trước đó sau khi hạ giả định beta.

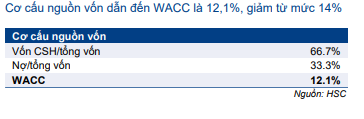

Chúng tôi hạ giả định WACC xuống 12,1%, từ 14,0% do tỷ trọng nợ tăng (để tài trợ vốn lưu động và đầu tư mới) và giảm giả định COE. Chúng tôi duy trì giả định tốc độ tăng trưởng dài hạn ở mức 1,5%.

Bảng 8: Tính toán FCFF, NKG

Bảng 9: Tính toán COE, COD dựa trên CAPM, NKG

Bảng 10: Cơ cấu nguồn vốn và WACC, NKG

Bảng 11: Định giá DCF, NKG

Bảng 12: Độ nhạy của giá mục tiêu đối với các giả định chính (đồng), NKG

Bối cảnh định giá

NKG đang giao dịch với P/E trượt dự phóng 1 năm là 11,8 lần, so với mức bình quân trong quá khứ là 15,7 lần (tính từ đầu năm 2017 đến cuối năm 2021). Lưu ý, do EPS 2022 âm, chúng tôi không bao gồm P/E 2022 vào số liệu quá khứ.

Đối với định giá P/B, NKG đang giao dịch dưới giá trị sổ sách với P/B dự phóng 2023- 2024 lần lượt là 0,85 lần và 0,79 lần. Lưu ý, mức P/B thấp nhất và cao nhất của NKG lần lượt là 0,4 lần và 2,3 lần. Do đó, tại định giá hiện tại, chúng tôi tin rằng NKG đang ở vùng cận dưới của biên độ.

Như đã đề cập, động lực ngắn hạn đối với NKG là cổ phiếu sẽ được đưa vào danh sách được phép cho vay ký quỹ của HSX trong tháng 8/2023 sau khi NKG công bố BCTC nửa đầu năm 2023 với kết quả lãi.

Lợi nhuận Q3/2023 nhiều khả năng sẽ giảm so với Q2/2023. Tuy nhiên, từ Q4/2023 và năm 2024, chúng tôi tin rằng NKG sẽ là cổ phiếu tốt để đầu tư, nhờ định giá hợp lý, nền tảng cơ bản dần tốt lên, tỷ suất lợi nhuận mở rộng và triển vọng vĩ mô cải thiện. Từ đó, chúng tôi nâng khuyến nghị đối với NKG lên Tăng tỷ trọng (từ Nắm giữ).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.