Mở rộng ở lĩnh vực lương thực là chiến lược đáng theo đuổi

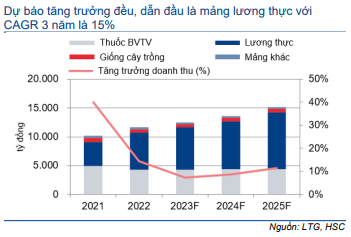

LTG đã tham gia vào lĩnh vực lương thực từ lâu nhưng chưa đạt được nhiều kết quả. Tuy nhiên, gần đây, doanh thu mảng lương thực đã tăng trưởng mạnh với tốc độ tăng trưởng CAGR 3 năm là 75,9%. Với việc tập trung nguồn lực gần đây, HSC tin rằng mảng này còn nhiều dư địa để tăng trưởng trong trung dài hạn – trong bối cảnh HĐKD cốt lõi của LTG là thuốc BVTV đã bão hòa. Cụ thể, Công ty đã tập trung mở rộng chuỗi giá trị, nâng cao hiệu quả quản trị hàng tồn kho, và nâng cao tỷ trọng xuất khẩu. Tất cả những điều này sẽ giúp mở rộng quy mô và nâng cao tỷ suất lợi nhuận gộp, tuy nhiên việc triển khai luôn là thách thức lớn nhất. HSC nâng khuyến nghị đối với LTG lên Tăng tỷ trọng (từ Giảm tỷ trọng) và nâng 42% giá mục tiêu lên 31.500đ. Hiện P/E trượt dự phóng 1 năm đang thấp hơn 0,4 độ lệch chuẩn so với bình quân quá khứ và chúng tôi kỳ vọng cổ phiếu sẽ được định giá lại ở mặt bằng cao hơn.

Đồ thị cổ phiếu LTG phiên giao dịch ngày 23/05/2023. Nguồn: AmiBroker

LTG: Tổng quan

LTG là doanh nghiệp cung cấp dịch vụ đầu ngành ở lĩnh vực nông nghiệp tại Việt Nam, đặc biệt là lĩnh vực sản xuất lúa gạo. Công ty cung cấp giải pháp trồng trọt toàn diện từ giống cây trồng, thuốc BVTV và các dịch vụ nông nghiệp (phun thuốc bằng máy bay không người lái, máy nông nghiệp, cày bừa, thu hoạch…). LTG cũng là một trong những doanh nghiệp chế biến và xuất khẩu gạo lớn nhất tại Việt Nam.

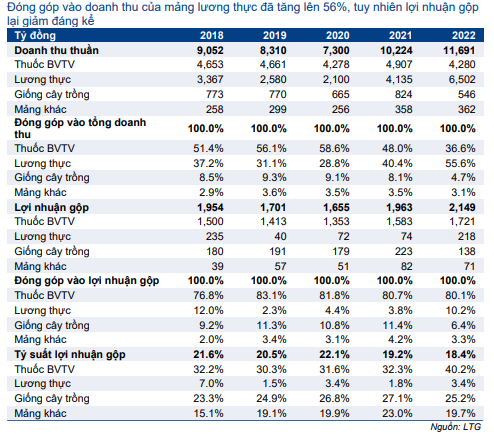

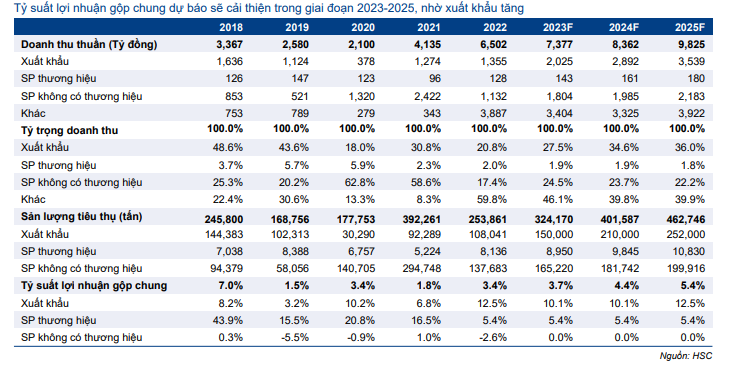

Trong 2 năm qua, mảng lương thực của LTG đã phát triển mạnh mẽ với doanh thu 3 năm tăng trưởng với tốc độ CAGR 75,9% theo chiến lược trở thành doanh nghiệp sản xuất lúa gạo lớn nhất Việt Nam. Theo đó, mảng lương thực đã đóng góp 55,6% vào tổng doanh nghiệp năm 2022 và có lẽ sẽ là động lực tăng trưởng doanh thu trong tương lai. Trong khi đó, mảng thuốc BVTV đóng góp chính vào lợi nhuận gộp trong năm 2021-2022.

Bảng 1: Cơ cấu doanh thu và lợi nhuận của từng mảng kinh doanh qua các năm, LTG

Mảng lương thực: Động lực tăng trưởng chủ chốt trong dài hạn?

Mảng thuốc BVTV sẽ chỉ tăng trưởng khiêm tốn trong những năm tới vì LTG hiện đang là doanh nghiệp hang đầu trong ngành. Do đó, Cổ phiếu LTG kỳ vọng mảng lương thực – đóng góp 55,6% vào doanh thu và 10,2% vào lợi nhuận gộp năm 2022 – sẽ là động lực tăng trưởng dài hạn với mục tiêu trở thành doanh nghiệp sản xuất gạo hàng đầu tại Việt Nam dựa trên nền tảng cốt lõi vững chắc (được đề cập trong phần này) và những lợi ích đem lại từ mở rộng chuỗi giá trị (được đề cập trong phần sau).

Triển vọng thị trường gạo tích cực trong ngắn và trung hạn

Theo dự báo của Bộ Nông nghiệp Hoa Kỳ (USDA), sản lượng gạo toàn cầu sẽ giảm 2,3% xuống còn 505 nghìn tỷ tấn. Đây là lần đầu tiên sản lượng toàn cầu giảm kể từ năm 2004 do thời tiết bất lợi cũng như diện tích canh tác giảm tại nhiều nơi trên thế giới. Theo đó, sản lượng gạo xuất khẩu toàn cầu dự báo sẽ giảm 4% xuống còn 54 triệu tấn. Trong đó, Ấn Độ, Campuchia, Việt Nam, Lào, Malaysia, Argentina và EU dự báo sẽ giảm sản lượng xuất khẩu vì sản lượng trong nước giảm.

Về mặt nhập khẩu, nhiều quốc gia tiêu thụ gạo nhiều khả năng sẽ tăng nhập khẩu vì sản lượng gạo trong nước giảm, từ đó làm tăng nhu cầu. Một số quốc gia đã có chiến lược nâng dự trữ lương thực, trong đó có gạo như Philippines, Trung Quốc, Indonesia, Nhật Bản, Hàn Quốc, Châu Phi (Angola, Senegal, Somalia, Nigeria, Bờ Biển Ngà, Kenya), Trung Đông (Iran, Iraq, UAE, Oman), cũng như EU và Mỹ.

Ngoài ra, hiện tượng khí hậu El Niño (nhiều khả năng sẽ bắt đầu xảy ra từ mùa hè năm 2023) sẽ ảnh hưởng tiêu cực đến khu vực sản xuất lúa gạo chủ chốt của thế giới là Đông Nam Á trong vài năm tới. Hiện tượng El Niño sẽ ảnh hưởng đến thời tiết trong khoảng thời gian 2-7 năm, trong đó làm giảm lượng mây, từ đó làm tăng mức độ nóng, khô tại khu vực Đông Nam Á và một phần diện tích lớn của Australia.

HSC cho rằng những yếu tố này sẽ hỗ trợ giá gạo trong vài năm tới.

Giá lương thực sẽ tăng trong dài hạn

Dân số thế giới dự báo sẽ đạt 9 tỷ người vào năm 2050. Tăng trưởng dân số và kinh tế sẽ làm tăng nhu cầu đối với lương thực, đặc biệt là sản phẩm lương thực thiết yếu như gạo. Trong khi đó, sự khan hiếm nguồn tài nguyên thiên nhiên như đất canh tác và nước ngọt cũng như tác động bất lợi của biến đổi khí hậu sẽ làm hạn chế sự tăng trưởng sản lượng lương thực.

Những quốc gia sản xuất lúa gạo lớn nhất thế giới (đồng thời là những quốc gia xuất khẩu gạo lớn nhất) là Trung Quốc, Ấn Độ, Thái Lan… đang đối mặt với sự giảm sút sản lượng do ảnh hưởng của biến đổi khí hậu chẳng hạn như hạn hán, lũ lụt cộng với quá trình đô thị hóa và sự cạnh tranh của các loại cây trồng khác. Đặc biệt, Việt Nam (top 5 quốc gia sản xuất lúa gạo và top 3 xuất khẩu gạo của thế giới) là 1 trong 5 quốc gia chịu ảnh hưởng nặng nề nhất của biến đổi khí hậu như nhiệt độ tăng, thiếu nước ngọt, xâm nhập mặn và nước biển dâng tại các vùng đồng bằng.

Theo đó, chúng tôi tin rằng nguồn cung gạo sẽ thắt chặt và giá gạo sẽ tăng trong dài hạn.

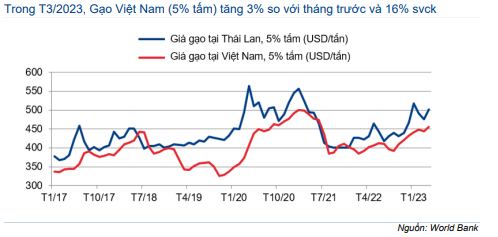

Biểu đồ 2: Giá gạo, toàn cầu

Phân tích sâu mô hình chuỗi giá trị khép kín của LTG

Trước khi phân tích sâu các mảng kinh doanh, cần đi sâu hơn vào mô hình chuỗi giá trị khép kín của LTG vì theo nhiều khía cạnh, mô hình này là cốt lõi của HĐKD của Công ty.

Kể từ năm 2010, LTG đã mở rộng vào lĩnh vực lúa gạo và xây dựng mô hình chuỗi giá trị ngành dọc. Công ty cung cấp vật tư đầu vào (thuốc BVTV, giống cây trồng và dịch vụ nông nghiệp), cung cấp giải pháp hỗ trợ kỹ thuật trong quá trình canh tác, cung cấp dịch vụ sau thu hoạch là sấy lúa, lưu kho cho người nông dân, và bao tiêu sản phẩm trên diện tích liên kết.

Chuỗi giá trị khép kín của LTG cho phép Công ty kiểm soát được chất lượng và chủng loại gạo nhằm đáp ứng nhu cầu người mua tại các thị trường khác nhau. Ngoài ra, chuỗi giá trị khép kín còn tạo điều kiện nâng cao năng suất bằng việc rút ngắn chu kỳ canh tác, nâng số vụ canh tác lên 3 vụ/năm so với mức bình quân ngành là 2,5 vụ/năm.

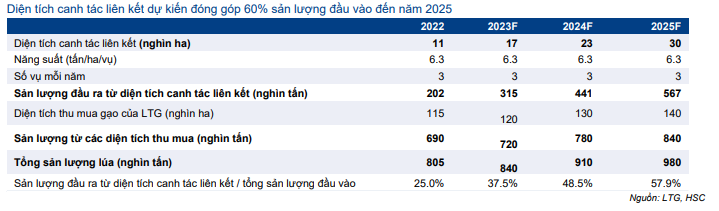

Tổng diện tích canh tác liên kết trong mô hình khép kín của LTG tại thời điểm cuối năm 2022 là khoảng 32.000 ha, tương đương sản xuất ra khoảng 200.000 tấn gạo/năm. LTG hiện có 5 nhà máy chế biến gạo với công suất sấy lúa khoảng 600.000 tấn/năm và xay xát khoảng 400.000 tấn/năm.

HSC cho rằng diện tích liên kết là tài sản giá trị nhất của LTG

HSC tin rằng diện tích canh tác liên kết là giá trị chủ chốt của LTG trong dài hạn vì:

- Đảm bảo chất lượng và an toàn thực phẩm cho sản phẩm gạo. LTG có thể kiểm soát được chủng loại và chất lượng gạo thông qua các quy trình canh tác chuẩn nhằm đáp ứng các yêu cầu khác nhau của người mua tại các thị trường, đặc biệt là thị trường có yêu cầu cao như EU.

- Đảm bảo sự ổn định của nguồn nguyên liệu sản xuất. HSC tin rằng sự cạnh tranh trong thu mua lúa gạo sẽ ngày càng gay gắt vì diện tích trồng lúa trở nên khan hiếm hơn vì quá trình đô thị hóa, xâm nhập mặn và chuyển đổi đất trồng lúa thành đất nuôi trồng thủy sản và đất sản xuất công nghiệp.

- Chi phí nguyên liệu giảm nhờ năng suất tăng. Diện tích canh tác liên kết của LTG có thể sản xuất 3 vụ (bình quân ngành là 2,5 vụ). Năng suất của cánh đồng liên kết với LTG cũng cao hơn, ở mức 6,3 tấn/ha so với 6,2 tấn/ha của bình quân ngành. Theo ước tính của Công ty, giá thành sản xuất lúa tươi (đầu vào sản xuất gạo) theo mô hình khép kín sẽ thấp hơn 10-15% so với mua ngoài.

- Đẩy mạnh doanh thu thuốc BVTV, giống cây trồng và dịch vụ nông nghiệp. LTG cung cấp thuốc BVTV, giống cây trồng và dịch vụ nông nghiệp cho phần diện tích canh tác liên kết. Nhờ đó, Công ty có thể trực tiếp bán hàng và giới thiệu các gói sản phẩm AGPPS tối ưu trong vùng liên kết, từ đó đem lại hiệu quả cao nhất về mặt lợi nhuận. Trong khi đó, việc cung cấp vật tư nông nghiệp cho các diện tích thu mua khác sẽ gặp nhiều sự cạnh tranh hơn vì người nông dân có thể chọn dung những thương hiệu thuốc BVTV và giống cây trồng khác trong cũng như ngoài nước.

LTG dự kiến mở rộng diện tích canh tác liên kết lên 50.000 ha trong năm 2023 từ 32.000 ha và đạt 130.000 ha vào năm 2027; đương đương 200.000 tấn gạo vào năm 2023 và tăng lên 820.000 tấn vào năm 2027. Đây là kế hoạch đầy tham vọng nhưng hoàn toàn khả thi nhờ LTG có mối quan hệ tốt với chính quyền địa phương và giành được niềm tin của người nông dân tại ĐBSCL (Bảng 3).

Bảng 3: Kế hoạch nguồn nguyên liệu sản xuất, LTG

Nâng cao hiệu quả quản trị chuỗi giá trị có thể giúp cải thiện tỷ suất lợi nhuận gộp

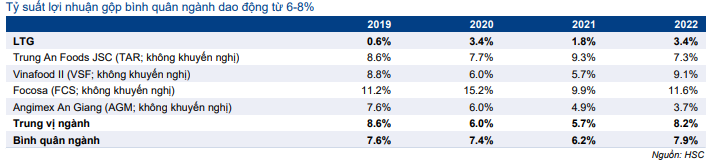

Tỷ suất lợi nhuận gộp chung của các doanh nghiệp xuất khẩu gạo thường nằm trong khoảng 5-12%. Trong đó, xuất khẩu gạo thường có tỷ suất lợi nhuận gộp cao hơn, từ 15-25% nhờ giá bán cao trong khi tỷ suất lợi nhuận gộp tiêu thụ gạo, lúa khô và phụ phẩm không thương hiệu trên thị trường trong nước thường có tỷ suất lợi nhuận gộp thấp hơn vì sự cạnh tranh gay gắt. Trong một thập kỷ vừa qua, mảng lương thực của LTG đạt kết quả thấp hơn bình quân ngành, chủ yếu vì công tác quản trị hàng tồn kho kém (Bảng 4).

Tuy nhiên, từ giữa năm 2021, LTG đã bắt đầu ứng dụng phần mềm ERP (hoạch định nguồn lực doanh nghiệp) giúp khép kín và tự động hóa một số khâu, bao gồm quản trị hàng tồn kho, tài chính, logistic và hoạt động sản xuất kinh doanh. Phần mềm ERP cung cấp thông tin hàng tồn kho theo thời gian thực đến toàn bộ doanh nghiệp, hỗ trợ việc quản trị hoạt động một cách ‘tức thời’ trên toàn bộ chuỗi giá trị, từ khâu canh tác cho đến phân phối gạo. HSC kỳ vọng điều này sẽ giúp nâng cao hiệu quả quản trị hàng tồn kho của LTG trong thời gian tới và giúp cải thiện tỷ suất lợi nhuận gộp của mảng lương thực.

Bảng 4: Tỷ suất lợi nhuận gộp qua các năm, các nhà xuất khẩu gạo chính tại Việt Nam

Bảng 5: Doanh thu thực tế và dự báo của các mảng kinh doanh, LTG

Nâng cao tỷ suất lợi nhuận gộp nhờ đẩy mạnh xuất khẩu

LTG dự kiến đẩy mạnh xuất khẩu để nâng cao tỷ suất lợi nhuận mảng lương thực. HSC cho rằng đây là chiến lược khả thi vì Công ty đã có kinh nghiệm lâu năm tại các thị trường xuất khẩu. Trong các năm 2018-2019, xuất khẩu đóng góp khoảng 45% doanh thu mảng lương thực. Tỷ trọng xuất khẩu đã giảm xuống còn 18% trong năm 2020 vì Việt Nam cấm xuất khẩu gạo vào thời điểm đó. Ngoài ra, chúng tôi tin rằng việc mở rộng diện tích canh tác liên kết cũng là mấu chốt để nâng cao tỷ suất lợi nhuận ở nhiều loại sản phẩm.

Giả sử LTG mở rộng thành công mô hình khép kín (Bảng 5), chúng tôi cho rằng phần lớn sản lượng sản xuất ra từ mô hình khép kín sẽ được ưu tiên xuất khẩu vì đây là những sản phẩm gạo chất lượng cao. Theo đó, HSC ước tính tỷ suất lợi nhuận gộp xuất khẩu gạo sẽ cải thiện đáng kể theo thời gian nhờ chi phí nguyên liệu đầu vào giảm, năng suất tăng nhờ mô hình khép kín và nhờ Công ty tập trung vào các thị trường có yêu cầu cao như EU với giá bán cao hơn.

Trong khi đó, trên cơ sở thận trọng, chúng tôi giả định biên gộp các sản phẩm khác trong mảng lương thực (lúa sấy khô và phụ phẩm) sẽ ở mức thấp vì sự cạnh tranh gay gắt trên thị trường nội địa.

Theo đó, HSC dự báo tỷ suất lợi nhuận gộp chung của mảng lương thực sẽ tăng dần lên 5,4% vào năm 2025.

Gạo là sản phẩm hàng hóa cơ bản với giá thường biến động mạnh. Vì vậy, ở đây có rủi ro lượng và giá trị xuất khẩu sản phẩm gạo không đạt dự báo của chúng tôi.

Mua cổ phần CTCP Lương thực Lộc Nhân

Vào tháng 12/2022, LTG đã thông báo mua cổ phần CTCP Lương thực Lộc Nhân như một phần trong chiến lược mở rộng lĩnh vực lương thực.

Theo LTG, Lộc Nhân hoạt động trong lĩnh vực chế biến và xuất khẩu lương thực với tổng công suất sấy khô là 6.000 tấn/năm (hiện chưa có thông tin về công suất xay xát). Doanh thu của Lộc Nhân năm 2022 đạt khoảng 8.000 tỷ đồng.

LTG đã bỏ ra 185 tỷ đồng để mua 49% cổ phần CTCP Lương thực Lộc Nhân vào Q1/2023 với kế hoạch nâng sở hữu lên hơn 51% trong tương lai. Tuy nhiên, hiện chúng tôi chưa có thông tin chính xác về thời gian thực hiện việc sáp nhập.

LTG muốn tận dụng công suất sấy khô và xay xát của Lộc Nhân cũng như mạng lưới thu mua lúa gạo và xuất khẩu của công ty này. Động thái này nằm trong kế hoạch trở thành đơn vị sản xuất gạo khép kín lớn nhất tại Việt Nam.

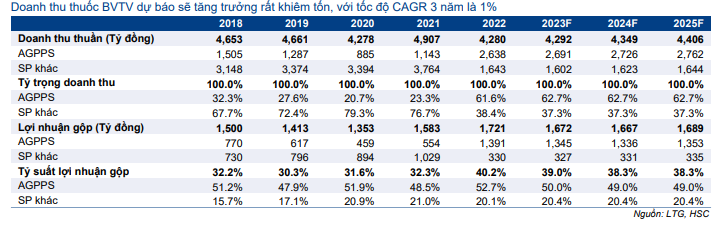

Thuốc BVTV: Dự báo chỉ tăng trưởng khiêm tốn

Mảng thuốc BVTV của LTG –đóng góp 36,6% doanh thu và 80,1% lợi nhuận gộp năm 2022 – đã bão hòa và sẽ chỉ tăng trưởng khiêm tốn trong tương lai vì những nguyên nhân sau:

1) Diện tích canh tác của Việt Nam sẽ ổn định ở khoảng 8 triệu ha dựa trên kế hoạch sử dụng đất của chính phủ, trong đó diện tích canh tác tại khu vực ĐBSCL là 1,8 triệu ha.

2) Mức sử dụng thuốc BVTV tại Việt Nam ước hiện ở vào 9-10 kg hoạt chất/ha. Hệ số này ở EU là 3,8 kg/ha và Thái Lan là 8,4 kg/ha. Điều này cho thấy mức sử dụng thuốc BVTV trong sản xuất nông nghiệp tại Việt Nam ở mức cao, và có thể gây nguy hại đến sức khỏe của người nông dân và người tiêu dùng.

3) Bộ NN&PTNT đã ban hành văn bản hướng dẫn giảm mức độ sử dụng thuốc BVTV để nâng cao an toàn thực phẩm và bảo vệ sức khỏe người nông dân.

Là đơn vị sản xuất và phân phối thuốc BVTV đứng đầu tại Việt Nam với thị phần xấp xỉ 20%, HSC cho rằng mảng thuốc BVTV của LTG sẽ chỉ tăng trưởng với tốc độ CAGR 3 năm tới là 0,7% so với mức 1,7% trong giai đoạn 2018-2021.

Tỷ suất lợi nhuận gộp sẽ cải thiện nhờ tăng tỷ trọng sản phẩm thương hiệu riêng

LTG đã chấm dứt hợp đồng phân phối độc quyền với Syngenta, một thương hiệu thuốc BVTV đa quốc gia vào đầu năm 2022. Theo đó, đóng góp của sản phẩm AGPPS (sản phẩm tự sản xuất của LTG) đã tăng đáng kể lên 61,6% trong năm 2022 (so với 23,3% trong năm 2021) và tỷ suất lợi nhuận gộp chung đã tăng ạnh lên 40,2% (so với 32,3% trong năm 2021).

HSC cho rằng LTG sẽ tiếp tục đẩy mạnh tiêu thụ sản phẩm AGPPS thông qua cung cấp giải pháp trọn gói cho toàn bộ vòng đời cây trồng để bù đắp cho phần doanh thu mất đi từ phân phối độc quyền sản phẩm Sygenta. Các gói giải pháp bao gồm các loại sản phẩm AGPPS cũng như sản phẩm thuốc diệt cỏ, thuốc trừ sâu, chất dinh dưỡng, chất kích thích tăng trưởng cây trồng… chất lượng cao. Những gói giải pháp này được thúc đẩy mạnh tại các vùng liên kết và các diện tích LTG thu mua lúa tươi phục vụ mảng sản xuất gạo của Công ty.

Theo đó, HSC kỳ vọng tỷ trọng sản phẩm AGPPS trong doanh thu thuần năm 2023 sẽ tăng lên 62,7%. Trong khi đó, tỷ suất lợi nhuận gộp chung sẽ giảm nhẹ theo thời gian vì sự cạnh tranh gay gắt trong ngành.

Ở đây có rủi ro tỷ suất lợi nhuận của sản phẩm thương hiệu AGPPS sẽ giảm nhanh hơn dự báo của chúng tôi vì sự cạnh tranh gay gắt trên thị trường thuốc BVTV.

Bảng 6: Thực tế và dự báo bảng thuốc BVTV, LTG

Cập nhật về các mảng kinh doanh khác

HSC kỳ vọng mảng giống cây trồng – đóng góp 3,9% doanh thu và 6,2% lợi nhuận gộp năm 2022 – sẽ tăng trưởng 5%/năm trong vài năm tới. Trên cơ sở thận trọng, chúng tôi dự báo tỷ suất lợi nhuận gộp mảng này sẽ ổn định ở 25% trong thời gian dự báo.

Mặc dù diện tích đất canh tác đang giảm dần do quá trình đô thị hóa, xâm nhập mặn và sự cạnh tranh từ các mục đích sử dụng đất khác như nuôi trồng thủy sản và sản xuất công nghiệp, sự tăng trưởng của doanh thu giống cây trồng sẽ đến từ sự thay thế các loại giống cây trồng truyền thống bằng các giống cây đặc sản cũng như các giống cây trồng mới.

Cuối cùng là các mảng khác như bao bì, dịch vụ nông nghiệp và xây dựng. Những mảng kinh doanh này có quy mô nhỏ và tỷ suất lợi nhuận gộp không ổn định. Vì vậy, trên cơ sở thận trọng, HSC giả định tỷ suất lợi nhuận gộp sẽ dao động 23-24% trong thời gian dự báo (là tỷ suất lợi nhuận gộp bình quân giai đoạn 2020-2022).

KQKD gần đây và dự báo mới

Mặc dù kỳ vọng tỷ suất lợi nhuận gộp sẽ tăng đối với cả mảng thuốc BVTV (nhờ cơ cấu sản phẩm được cải thiện) và lương thực (nhờ chiến lược tăng cường xuất khẩu trong thời gian tới), HSC dự báo tỷ suất lợi nhuận gộp năm 2023-2025 dự báo giảm so với năm 2022 vì đóng góp của mảng thuốc BVTV (đóng góp chính vào lợi nhuận) trong cơ cấu doanh thu chung giảm. Chúng tôi dự báo doanh thu thuần 3 năm tăng trưởng với tốc độ CAGR 9,1% và lợi nhuận thuần tăng trưởng với tốc độ CAGR 0,5%.

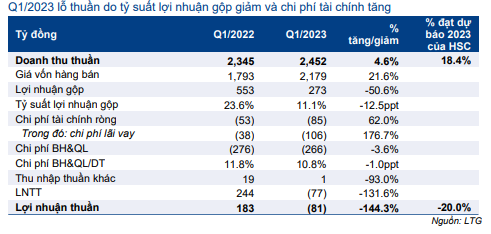

Phân tích KQKD Q1/2023: Những ghi nhận chính

LTG đã công bố KQKD Q1/2023 gây thất vọng với lỗ thuần là 81 tỷ đồng (so với lợi nhuận thuần 183 tỷ đồng trong Q1/2022) mặc dù doanh thu thuần tăng 4,6% so với cùng kỳ đạt 2.452 tỷ đồng, chủ yếu nhờ doanh thu mảng lương thực tăng trưởng. Doanh thu sát kỳ vọng của HSC nhưng lợi nhuận thấp hơn nhiều (chúng tôi dự báo lợi nhuận Q1/2023 đạt 65 tỷ đồng), chủ yếu vì tỷ suất lợi nhuận gộp thấp hơn dự báo và chi phí tài chính trong kỳ ở mức cao.

Tỷ suất lợi nhuận gộp giảm vì đóng góp lớn hơn từ mảng lương thực có biên lợi nhuận thấp cộng với chi phí tài chính tăng và lợi nhuận khác giảm. Từ đó, LTG đã ghi nhận lỗ thuần trong Q1/2023. Tuy nhiên, HSC tin rằng KQKD lỗ chỉ là tạm thời và doanh thu, biên lợi nhuận sẽ cải thiện từ Q2/2023 trở đi.

Bảng 7: KQKD Q1/2023, LTG

Bảng 8: Cơ cấu doanh thu và lợi nhuận gộp của các mảng kinh doanh, LTG

Doanh thu thuốc BVTV thấp hơn kỳ vọng

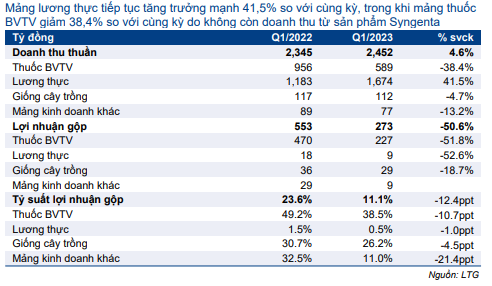

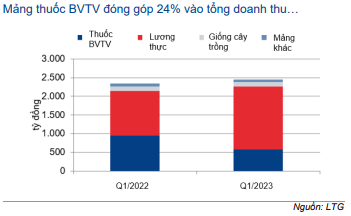

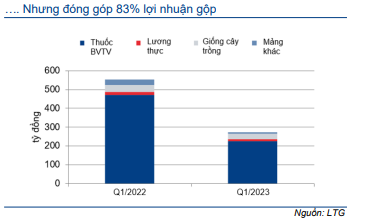

Doanh thu thuốc BVTV (sản phẩm đóng góp chính vào lợi nhuận của LTG) giảm 35,2% so với cùng kỳ xuống còn 619 tỷ đồng, thấp hơn 15% so với kỳ vọng của HSC. Doanh thu giảm so với cùng kỳ vì không còn doanh thu từ sản phẩm Syngenta (LTG đã không còn hợp đồng phân phối độc quyền sản phẩm Syngenta từ tháng 1/2022 nhưng Công ty cần có thời gian để thanh lý hết hàng tồn kho Syngenta trên hệ thống phân phối). Doanh thu thuốc BVTV đóng góp 23% vào tổng doanh thu Q1/2023, giảm mạnh từ mức 41% trong Q1/2022.

Lợi nhuận gộp thuốc BVTV đạt 257 tỷ đồng, giảm 45,3% so với cùng kỳ với tỷ suất lợi nhuận gộp đạt 38,5% (so với 49,2% trong Q1/2022). Tỷ suất lợi nhuận gộp giảm có lẽ là do thay đổi ở cơ cấu sản phẩm, dựa trên tình trạng dịch bệnh (điều này lại phụ thuộc chủ yếu vào điều kiện thời tiết) trong chu kỳ canh tác.

Doanh thu mảng lương thực sát kỳ vọng nhưng tỷ suất lợi nhuận mỏng

Doanh thu mảng lương thực tăng 41,6% so với cùng kỳ đạt 1.675 tỷ đồng, sát kỳ vọng. Doanh thu mảng lương thực đóng góp 68% tổng doanh thu Q1/2023 so với mức 50% trong Q1/2022.

Lợi nhuận gộp mảng lương thực đạt 9 tỷ đồng, giảm 47,5% so với cùng kỳ với tỷ suất lợi nhuận gộp đạt 0,6% (so với 1,5% trong Q1/2022). Tỷ suất lợi nhuận gộp mảng lương thực khá mỏng vì cơ cấu sản phẩm Q1/2023 thiên về sản phẩm lúa (có tỷ suất lợi nhuận gộp thấp, thường dưới 1%) hơn so với xuất khẩu gạo (thường có tỷ suất lợi nhuận gộp cao, từ 10-15%).

HSC kỳ vọng từ Q2/2023 trở đi, doanh thu xuất khẩu (và doanh thu tiêu thụ gạo trong nước) sẽ đóng góp tỷ trọng lớn hơn trong cơ cấu doanh thu mảng lương thực, từ đó giúp nâng cao tỷ suất lợi nhuận gộp chung của mảng này.

Tỷ suất lợi nhuận gộp chung giảm vì tỷ trọng mảng lương thực tăng

Tỷ suất lợi nhuận gộp Q1/2023 chỉ đạt 11,1% so với 23,6% trong Q1/2022, chủ yếu vì tỷ trọng đóng góp của sản phẩm lương thực trong tổng cơ cấu doanh thu tăng.

Chi phí lãi vay và lỗ tỷ giá tăng mạnh

Lỗ tài chính Q1/2023 là 85 tỷ đồng, tăng 62% so với cùng kỳ vì chi phí lãi vay tăng mạnh lên 106 tỷ đồng (tăng 177% so với cùng kỳ) do vay nợ và lãi suất tăng. Tại thời điểm cuối Q1/2023, nợ ngắn hạn tăng 67% so với đầu năm lên 6.254 tỷ đồng, chủ yếu dùng để tài trợ hàng tồn kho (tăng 30% so với đầu năm lên 2.745 tỷ đồng).

Biểu đồ 9: Đóng góp vào tổng doanh thu (tỷ đồng), LTG

Biểu đồ 10: Đóng góp vào lợi nhuận gộp (Tỷ đồng), LTG

Dự báo mới cho năm 2023-2025

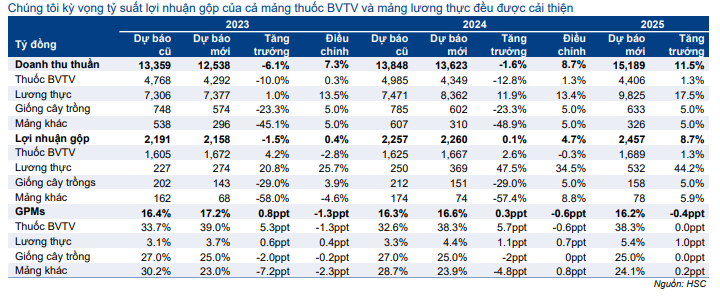

Sau khi phân tích KQKD Q1/2023 và triển vọng sắp tới (bao gồm kế hoạch mở rộng trong lĩnh vực lương thực), HSC gần như giữ nguyên dự báo lợi nhuận thuần năm 2023-2024 lần lượt tại 397 tỷ đồng (giảm 3,8% so với năm 2022) và 417 tỷ đồng (tăng trưởng 5,1% so với năm 2023). Tuy nhiên, chúng tôi lần lượt giảm 6,1% và 1,6% dự báo doanh thu thuần năm 2023-2024 xuống lần lượt 12.538 tỷ đồng (tăng trưởng 7,3%) và VND13.623 (tăng trưởng 8,7%).

HSC cũng đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận thuần đạt 424 tỷ đồng (tăng trưởng 1,5%). Theo đó, cho 3 năm tới, doanh thu thuần dự báo tăng trưởng với tốc độ CAGR 9,1% và lợi nhuận thuần tăng trưởng với tốc độ CAGR 0,5%.

Chúng tôi kỳ vọng tỷ suất lợi nhuận gộp sẽ cải thiện trong thời kỳ dự báo so với năm 2022 ở cả sản phẩm thuốc BVTV (tỷ suất lợi nhuận dự báo ổn định ở mức cao nhờ cơ cấu sản phẩm hiệu quả hơn) và lương thực (tỷ suất lợi nhuận sẽ tăng dần nhờ chiến lược tăng cường xuất khẩu trong thời gian tới).

Bảng 11: Điều chỉnh dự báo lợi nhuận, LTG

Bảng 12: Điều chỉnh các giả định chính đối với các mảng kinh doanh, LTG

Điều chỉnh các giả định chủ chốt

HSC điều chỉnh những giả định chủ chốt sau:

- HSC giảm bình quân 11,4% dự báo doanh thu thuốc BVTV cho năm 2023-2024. Chúng tôi cho rằng mảng thuốc BVTV sẽ tăng trưởng khiêm tốn trong những năm tới vì LTG đang giữ vị thế đứng đầu trong một ngành đã bão hòa. Trong khi đó, chúng tôi nâng tỷ suất lợi nhuận gộp năm 2023-2024 của mảng thuốc BVTV lên lần lượt 39% và 38,3% nhờ cơ cấu sản phẩm hiệu quả hơn, thiên về sản phẩm AGPPS có biên lợi nhuận cao hơn.

- HSC nâng bình quân 6,4% dự báo doanh thu mảng lương thực cho năm 2023- 2024 sau khi phân tích kế hoạch của LTG cho lĩnh vực lương thực. Trong khi đó, chúng tôi nâng giả định tỷ suất lợi nhuận gộp năm 2023-2024 lên lần lượt 3,7% và 4,4%. Như đề cập trên đây, tỷ suất lợi nhuận gộp mảng lương thực kỳ vọng sẽ cải thiện dần dựa trên chiến lược đẩy mạnh xuất khẩu và nâng quy mô diện tích canh tác liên kết.

- Chúng tôi giảm bình quân 23,3% dự báo doanh thu mảng giống cây trồng dựa trên kết quả thực hiện năm 2022. Như đề cập trên đây, HSC dự báo mảng này sẽ tăng trưởng khoảng 5%/năm trong những năm tới.

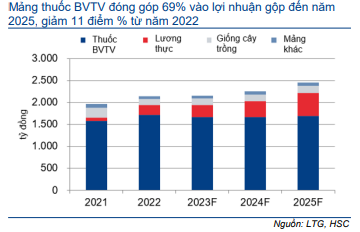

- Mặc dù tỷ suất lợi nhuận gộp cả mảng thuốc BVTV và lương thực cải thiện trong những năm tới, tỷ suất lợi nhuận gộp chung dự báo cho năm 2023-2025 lần lượt là 17,2%; 16,6% và 16,2%; thấp hơn so với mức 19,2% trong năm 2022. Điều này chủ yếu là vì đóng góp trong tổng doanh thu của mảng lương thực có biên lợi nhuận thấp hơn tăng lên trong thời gian dự báo.

- Như đã đề cập trên đây, HSC dự báo tỷ trọng đóng góp của mảng lương thực sẽ tăng lên 58,8% trong năm 2023 (so với 55,6% trong năm 2022) và tăng tiếp lên 65% vào năm 2025. Trong khi đó, đóng góp từ mảng thuốc BVTV sẽ giảm dần xuống còn 34,2% trong năm 2023 (so với 36,9% trong năm 2022) và giảm tiếp xuống 29% vào năm 2025.

- Chúng tôi giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu là 11% (so với 10,3% trong dự báo trước đây) dựa trên KQKD Q1/2023.

- Lỗ tài chính: HSC dự báo lỗ tài chính trong năm 2023-2025 lần lượt là 253 tỷ đồng (giảm 23,3% so với năm 2022), 210 tỷ đồng (giảm 17% so với năm 2023) và 227 tỷ đồng (tăng 8,7% so với năm 2024).

Biểu đồ 13: Cơ cấu doanh thu theo mảng kinh doanh, LTG

Biểu đồ 14: Cơ cấu lợi nhuận gộp theo mảng kinh doanh, LTG

Bảng CĐKT: Tỷ lệ vay nợ cao và nhạy cảm với biến động lãi suất

Nợ vay của LTG đã tăng đáng kể trong 2 năm qua, chủ yếu để tài trợ hàng tồn kho sau khi Công ty tích cực mở rộng ở mảng lương thực.

Tại thời điểm cuối Q1/2023, LTG có 538 tỷ đồng tiền và tương đương tiền (giảm 56% so với cùng kỳ và giảm 42% so với đầu năm) và 6.340 tỷ đồng nợ vay (tăng 52% so với cùng kỳ và tăng 65% so với đầu năm) với 98% là nợ ngắn hạn (tỷ lệ này tại thời điểm cuối năm 2022 là 97% và tại thời điểm cuối năm 2021 là 98%). Theo đó, nợ thuần của LTG đã tăng 97% so với cùng kỳ lên 5.802 tỷ đồng và tỷ lệ nợ/vốn CSH đã tăng lên 2,07 lần (tăng mạnh từ mức 1,2 lần tại thời điểm cuối năm 2022).

Hiện tỷ lệ nợ/vốn CSH của LTG đang ở cận trên của biên độ 1,5-2 lần của các doanh nghiệp xuất khẩu gạo nên HSC có lo ngại nhất định ở đây. Do có tỷ lệ vay nợ cao, nên LTG chịu tác động đáng kể từ sự biến động của mặt bằng lãi suất. Chúng tôi ước tính nếu lãi suất tăng 100 điểm cơ bản, chi phí lãi vay của LTG trong năm 2023 sẽ tăng thêm 37 tỷ đồng. Nói cách khác, LNTT năm 2023 của LTG sẽ giảm 6,9%.

HSC dự báo LTG sẽ không chi trả cổ tức tiền mặt trong thời gian dự báo (so với cổ tức tiền mặt 2.000đ/cp cho năm ngoái và 1.500đ/cp cho năm 2021) vì nhu cầu vốn đầu tư lớn. Cụ thể, LTG dự báo sẽ cần đầu tư 500 tỷ đồng trong năm 2023, 700 tỷ đồng trong năm 2024 và 700 tỷ đồng trong năm 2025; chủ yếu đầu tư vào xây dựng công suất sấy khô, xay xát và lưu trữ; phục vụ việc mở rộng ở lĩnh vực lương thực.

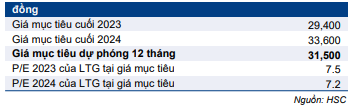

Nâng khuyến nghị lên Tăng tỷ trọng và tăng 42% giá mục tiêu lên 31.500đ

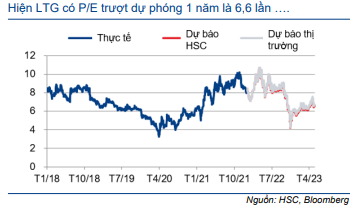

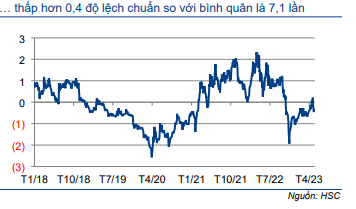

HSC nâng khuyến nghị lên Tăng tỷ trọng (từ Giảm tỷ trọng) và tăng 42% giá mục tiêu dựa trên phương pháp DCF lên 31.500đ; tương đương tiềm năng tăng giá 12%, P/E dự phóng năm 2023 là 7,5 lần và năm 2024 là 7,2 lần. Chúng tôi nâng giá mục tiêu vì sử dụng giả định chi phí vốn bình quân WACC thấp hơn ở mức 8,2% (so với 10,4% trong dự báo trước đây). LTG hiện có P/E trượt dự phóng 1 năm là 6,6 lần; thấp hơn 0,4 độ lệch chuẩn so với bình quân quá khứ ở mức 7,1 lần. Hiện định giá cổ phiếu LTG đã rẻ và cổ phiếu có thể được định giá lại ở mặt bằng cao hơn khi chiến lược mới được thực thi và bắt đầu mang lại hiệu quả.

Kết luận và phương pháp định giá

HSC nâng 42% giá mục tiêu dựa trên phương pháp DCF lên 31.500đ (từ 22.200đ trong dự báo trước đây), tương đương tiềm năng tăng giá 12% và P/B dự phóng năm 2023 ở mức 7,5 lần. Chúng tôi nâng khuyến nghị đối với LTG lên Tăng tỷ trọng (từ Giảm tỷ trọng).

Mặc dù là là mảnh ghép lớn nhất và đóng góp nhiều nhất vào lợi nhuận, thì hiện mảng thuốc BVTV đã bước vào giai đoạn bão hòa nên chúng tôi thấy rằng việc mở rộng ở lĩnh vực lương thực là tất yếu và ngày càng trở nên quan trọng đối với triển vọng tăng trưởng dài hạn của Công ty. Trên thực tế, HSC cho rằng việc tăng cường xuất khẩu gạo (giúp nâng cao tỷ suất lợi nhuận gộp mảng lương thực) là mục tiêu khả thi trong thời gian tới nhờ LTG có kinh nghiệm lâu năm và các mối liên hệ sâu rộng trong lĩnh vực này.

Các nhân tố khác trong kế hoạch mở rộng và nâng cao lợi nhuận của ngành lương thực – chẳng hạn như hệ thống ERP mới triển khai nhằm cải thiện hiệu quả quản trị tức thời trên chuỗi giá trị – cũng có thể giúp nâng cao tỷ suất lợi nhuận gộp. Tuy nhiên, sẽ cần chờ thêm dấu hiệu cho thấy những nhân tố này phát huy được hiệu quả.

HSC đánh giá cao mô hình kinh doanh với mức độ khép kín được nâng cao và tin rằng diện tích canh tác liên kết là những tài sản giá trị của LTG trong dài hạn, minh chứng cho sự đúng đắn của việc mở rộng của Công ty ở đây. Tuy nhiên, việc mở rộng mô hình chuỗi giá trị khép kín chắc chắn sẽ cần vài năm – và rủi ro trong quá trình thực hiện là không nhỏ.

Tóm lại, HSC đánh giá cao LTG, doanh nghiệp hàng đầu trong lĩnh vực cung cấp nông dược và sản phẩm, dịch vụ liên quan trong lĩnh vực nông nghiệp nhờ mô hình kinh doanh ngày càng khép kín, mạng lưới phân phối rộng khắp cả nước và mối quan hệ tốt với chính quyền địa phương và người nông dân (đặc biệt tại khu vực ĐBSCL).

Mặc dù được chú trọng và tăng cường nguồn lực đầu tư, mảng lương thực nhiều khả năng sẽ chưa đóng góp lớn vào lợi nhuận trong 3-5 năm tới trong khi tỷ suất lợi nhuận gộp chung có thể tiếp tục bị ảnh hưởng. Tuy nhiên, chúng tôi đánh giá động thái mở rộng ở lĩnh vực lương thực là sự đầu tư cần thiết để tạo ra tăng trưởng trong tương lai.

Thông tin chi tiết về định giá của HSC như sau:

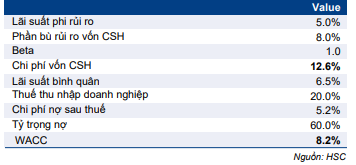

- Chúng tôi sử dụng giả định lãi suất phi rủi ro 5%, phần bù rủi ro vốn CSH 8% và hệ số bê ta 1 – giữ nguyên so với dự báo trước đó. Tuy nhiên, HSC giảm giả định chi phí vốn bình quân WACC xuống 8,2% (từ 10,4% trong dự báo trước đây), chủ yếu vì tăng tỷ trọng nợ trong cơ cấu vốn (lên 60% từ 35% trước đây).

- Chúng tôi chuyển thời điểm định giá về giữa năm 2024.

- HSC nhấn mạnh rằng việc thực thi chiến lược của LTG – đem lại những lợi ích trong trung dài hạn nhưng trong ngắn hạn sẽ khiến dòng tiền sẽ âm – là một yếu tố quan trọng trong định giá của chúng tôi. Giá mục tiêu mới 31.500đ bằng giá trị hiện tại của giá trị dài hạn là 41.100đ trừ giá trị hiện tại của dòng tiền âm đến năm 2028 là 9.600đ (vì các khoản đầu tư lớn trong thời gian này như đã đề cập).

HSC trình bày các tính toán và giả định đằng sau định giá của mình trong Bảng 15-17 dưới đây. Chúng tôi cũng trình bày phân tích độ nhạy đối với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn trong Bảng 18.

Bảng 15: Tính toán FCFF, LTG

Bảng 16: Tính toán WACC, LTG

Bảng 17: Giá mục tiêu, LTG

Bảng 18: Phân tích độ nhạy của giá mục tiêu đối với các giả định chính (đồng), LTG

Biểu đồ 19: P/E trượt dự phóng 1 năm, LTG

Biểu đồ 20: Độ lệch chuẩn so với bình quân, LTG

Bối cảnh định giá

Giá Cổ phiếu LTG có diễn biến kém khả quan trong 12 tháng qua, giảm 18,3% nhưng vẫn diễn biến khả quan hơn 4,5% so với Vnindex. Tuy nhiên, giá cổ phiếu đã tăng 5,2% trong 3 tháng qua. Theo đó, hiện LTG có P/E trượt dự phóng 1 năm là 6,6 lần; thấp hơn 0,4 độ lệch chuẩn so với bình quân từ tháng 1/2018 là 7,1 lần. Mặc dù hiện đã rẻ, HSC nhấn mạnh rằng định giá của LTG có thể còn tăng tiếp khi Công ty mở rộng chuỗi giá trị.

Rủi ro đầu tư

Trong năm 2021, LTG đã thành lập 2 quỹ, gồm 1) quỹ dự phòng rủi ro nhân viên và 2) quỹ dự phòng rủi ro nông dân. Cụ thể:

- Mục đích của quỹ dự phòng rủi ro nhân viên là chi trả lương cho nhân viên trong trường hợp dịch bệnh hoặc tình huống bất khả kháng làm gián đoạn hoạt động kinh tế trên diện rộng. Nhân viên công ty có hợp đồng lao động từ 1 năm trở lên sẽ được hưởng lợi từ quỹ dự phòng này.

- Mục đích của quỹ dự phòng nông dân là hỗ trợ tài chính cho người nông dân khi những sự kiện như thiên tai, lũ lụt xảy ra. Người nông dân có hợp đồng hợp tác sản xuất với Công ty trong ít nhất 3 vụ trở lên được hưởng lợi từ quỹ dự phòng này.

Trong 3-10 năm tới, Công ty sẽ trích 50% phần vượt kế hoạch lợi nhuận thuần để trích lập vào quỹ dự phòng rủi ro nhân viên và 50% trích lập vào quỹ dự phòng rủi ro cho người nông dân – mỗi quỹ có quy mô tối đa là 360 tỷ đồng (15,3 triệu USD). Việc trích lập một lượng đáng kể lợi nhuận thuần vượt kế hoạch vào 2 quỹ trên sẽ làm giảm EPS điều chỉnh và làm giảm sự quan tâm của NĐT.

*Trên thực tế, LTG chỉ vượt kế hoạch LNST 2-5% trong giai đoạn 2020-2022. Trong năm 2022, LTG đã trích lập 18,5 tỷ đồng vào quỹ dự phòng rủi ro vì lợi nhuận thuần thực hiện đạt 413 tỷ đồng, cao hơn kế hoạch đề ra ở mức 400 tỷ đồng. Theo đó EPS điều chỉnh giảm khoảng 5%.

Cho năm 2023, nếu đạt được dự báo lợi nhuận của HSC là 397 tỷ đồng (xấp xỉ kế hoạch lợi nhuận của Công ty là 400 tỷ đồng), LTG sẽ không trích lập vào quỹ dự phòng rủi ro.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.