HĐKD ít chịu ảnh hưởng của khó khăn trên thị trường BĐS và sẽ khởi sắc trong thời gian tới

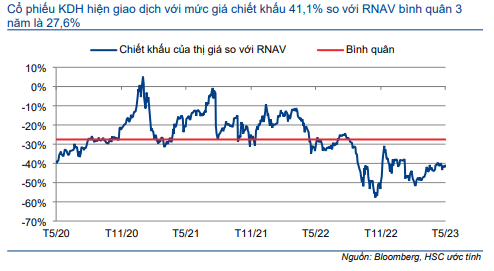

KDH không bị ảnh hưởng nhiều trong giai đoạn rất khó khăn của thị trường BĐS nhà ở và sẽ phát triển mạnh khi tình hình khởi sắc hơn (HSC kỳ vọng thị trường sẽ cải thiện rõ rệt về cuối năm). Chúng tôi vẫn duy trì dự báo lợi nhuận của mình, trong đó lợi nhuận năm 2024 dự báo tăng trưởng mạnh (nhờ Công ty mở bán dự án mới trong năm 2023). HSC đồng thời nâng 20% giá mục tiêu dựa trên phương pháp SOTP lên 36.300đ (tiềm năng tăng giá 22%) sau khi sử dụng giả định định giá mới. Hiện thị giá cổ phiếu KDH đang chiết khấu 41,1% so với ước tính RNAV mới của HSC, cao hơn mức bình quân 3 năm qua là 27,6%. Nâng khuyến nghị lên Mua vào.

Đồ thị cổ phiếu KDH phiên giao dịch ngày 09/06/2023. Nguồn: AmBroker

KQKD Q1/2023 khả quan hơn kỳ vọng

KQKD Q1/2023 vượt kỳ vọng của HSC với doanh thu đạt 425,3 tỷ đồng (tăng 198% so với cùng kỳ) và lợi nhuận thuần đạt 200 tỷ đồng (giảm 33,1% so với cùng kỳ). Mặc dù lợi nhuận giảm so với cùng kỳ nhưng vẫn cao hơn dự báo của chúng tôi nhờ số lượng sản phẩm được bàn giao cao hơn dự báo tại dự án Classia, Quận 9, TP. HCM. Công ty không ghi nhận khoản mục không thường xuyên lớn trong kỳ.

Theo trao đổi gần đây nhất của HSC với ban lãnh đạo Công ty (sau khi công bố KQKD Q1/2023), tính đến cuối Q1/2023, KDH đã bán được khoảng 115/167 sản phẩm tại dự án Classia. Kết quả nay tốt hơn so với kỳ vọng của chúng tôi vì dự án được mở bán vào Q3/2023 và Q4/2023, là thời điểm khó khăn của thị trường BĐS.

Có vẻ sau khi sụt giảm xuống mức thấp vào Q4/2023 do tình trạng siết tín dụng vào thị trường BĐS và niềm tin NĐT thấp, doanh số Q1/2023 đã cải thiện đáng kể.

Cập nhật tình hình mở bán dự án: Dự kiến mở bán 2 dự án trong nửa cuối năm 2023

Cổ phiếu KDH vẫn dự kiến mở bán 2 dự án trong năm nay, gồm dự án thấp tầng Clarita tại Thành phố Thủ Đức và dự án chung cư cao tầng Privia tại Quận Bình Tân. Trong mô hình của mình, HSC giả định 2 dự án này sẽ được mở bán trong nửa cuối năm 2023. Cụ thể, chúng tôi dự báo tổng giá trị hợp đồng bán nhà đạt 2,65 nghìn tỷ đồng trong năm 2023, xuất phát từ dự án đang bán hàng là Classia cộng với 2 dự án mở bán mới mở bán là Clarita và Privia.

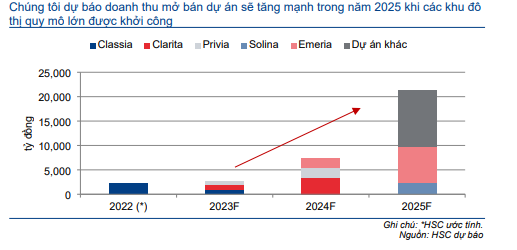

Về dài hạn, HSC kỳ vọng giá trị hợp đồng bán nhà trong năm 2025 sẽ tăng mạnh nhờ khu đô thị quy mô lớn tại Tân Tạo A, Quận Bình Tân, TP. HCM được triển khai. Dự án này có tổng diện tích 330 ha và hiện đã GPMB được khoảng 80%. Dự án bao gồm cả sản phẩm thấp tầng và cao tầng (KDH nắm 100% dự án). Công ty kỳ vọng sẽ khởi công dự án vào cuối năm 2024 hoặc đầu năm 2025.

Nói chung, theo dự báo của HSC, giá trị hợp đồng bán nhà trong 3 năm tới tăng trưởng với tốc độ CAGR 113,3%.

BIểu đồ 1: Dự báo doanh thu mở bán dự án, KDH

Quỹ đất tại TP. HCM sẽ đem lại giá trị lớn trong trung hạn

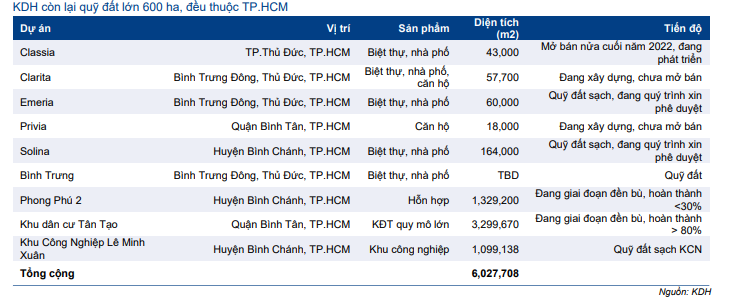

Toàn bộ quỹ đất 600 ha còn lại của KDH nằm tại TP. HCM (Bảng 2). Theo đó, trong số các doanh nghiệp HSC theo dõi, KDH hiện đang có quỹ đất lớn thứ 2 tại TP. HCM sau Vinhomes (VHM; Mua vào; giá mục tiêu 78.000đ) (Biểu đồ 3).

Bảng 2: Tiến độ dự án, KDH

HSC tin rằng thị trường BĐS TP. HCM còn nhiều tiềm năng phát triển vì nhu cầu nhà ở lớn, xuất phát từ sự gia tăng nhanh chóng của tầng lớn trung lưu trong khi nguồn cung bị hạn chế trong vài năm qua; từ đó dẫn đến chênh lệch cung cầu tại thị trường này.

Với quỹ đất khá lớn, KDH sẽ hưởng lợi từ sự phát triển của thị trường BĐS trong trung, dài hạn.

Dự báo mới

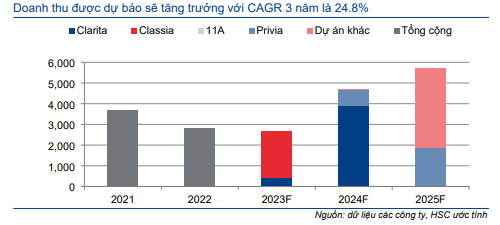

HSC gần như giữ nguyên dự báo cho năm 2023-2025. Nói chung, theo dự báo của chúng tôi, lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 26,5% và doanh thu tăng trưởng với tốc độ CAGR 24,8%. Cụ thể:

- Lợi nhuận thuần năm 2023 dự báo giảm nhẹ 4,7% còn 1.050 tỷ đồng với doanh thu đạt 2.755 tỷ đồng, chủ yếu từ bàn giao sản phẩm tại dự án Classia như đã đề cập trên đây.

- Lợi nhuận thuần năm 2024 dự báo tăng trưởng mạnh 64,5% và đạt 1,7 nghìn tỷ đồng với doanh thu đạt 4.772 tỷ đồng (tăng trưởng 73,2%), chủ yếu từ dự án Clarita và dự án cao tầng Privia. Dự án Privia bắt đầu được ghi nhận trong năm 2024.

- Lợi nhuận thuần năm 2025 dự báo tiếp tục tăng trưởng 29,1% đạt 2.230 tỷ đồng với doanh thu đạt 5.782 tỷ đồng (tăng trưởng 21,2%). Đóng góp lớn nhất sẽ là dự án Emeria, tiếp theo là dự án Privia (1,9 nghìn tỷ đồng).

Thông tin chi tiết về ghi nhận doanh thu tại các dự án được trình bầy trong Biểu đồ 4 đưới đây.

Biểu đồ 3: Doanh thu của các dự án thực tế và dự báo (tỷ đồng), KDH

Bảng CĐKT: HSC dự báo Công ty sẽ trả cổ tức tiền mặt trong năm 2024

Do công tác bán hàng bị chậm nên tiền thu từ khách hàng có thể sẽ giảm xuống trong bối cảnh tình hình tín dụng vẫn còn khó khăn. Theo đó, HSC dự báo Công ty sẽ không chi trả cổ tức trong năm 2023 (giữ nguyên so với dự báo trước đó) và bắt đầu trả cổ tức trở lại ở mức 1.000đ/cp trong năm 2024 với lợi suất cổ tức 3,3% và tỷ lệ lợi nhuận trả cổ tức 42%.

HSC dự báo tỷ lệ nợ thuần/vốn CSH sẽ tăng lên 45-51% trong năm 2023-2025 vì KDH cần vốn để GPMB trước khi mở bán các dự án lớn (cụ thể là dự án Tân Tạo). Tuy nhiên, chúng tôi không lo ngại nhiều về tỷ lệ vay nợ của KDH nhờ Công ty có (1) số dư vay dài hạn đến hạn trả thấp, (2) nhiều tài sản có giá trị có thể làm tài sản đảm bảo, giúp KDH dễ dàng tái cơ cấu nợ đến hạn và/hoặc tiếp cận nguồn vốn mới nếu cần thiết, và (3) có uy tín cao đối với các NĐT tổ chức.

Tiềm năng lợi nhuận từ bán cổ phần dự án

Truyền thông gần đây đưa tin KDH đã ký các thỏa thuận ràng buộc với một nhóm NĐT do Keppel Land đứng đầu về việc mua lại 49% tại 2 dự án nằm liền kề nhau tại Quận 9, TP. HCM với tổng số tiền chi ra là 3.180 tỷ đồng (tương đương 135 triệu USD). KDH chưa xác nhận hay bình luận về thông tin này và HSC tiếp tục chờ thêm thông tin từ Công ty. Vì chưa có đủ thông tin để định giá thương vụ trên nên chúng tôi chưa đưa vào mô hình định giá của mình.

Nâng ước tính RNAV và giá mục tiêu; nâng khuyến nghị lên Mua vào

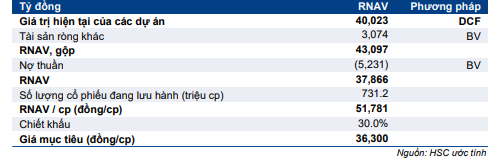

HSC nâng một chút (2%) ước tính RNAV dựa phương pháp SOTP chủ yếu vì đưa thời điểm định giá về giữa năm 2024. Chúng tôi cũng giảm giả định tỷ lệ chiết khấu áp dụng cho RNAV xuống 30% (từ 40%) – là mức bình quân quá khứ – vì cho rằng áp lực ngắn hạn từ sự khó khăn trên thị trường BĐS đã dịu xuống. Từ đó, HSC nâng 20% giá mục tiêu lên 36.300đ so với trước đây. Chúng tôi đồng thời nâng khuyến nghị đối với KDH lên Mua vào.

Về phương pháp định giá, HSC tiếp tục sử dụng phương pháp DCF (với chi phí vốn bình quân WACC là 15,2%; giữ nguyên) để tính giá trị các dự án đang triển khai hoặc dự kiến sẽ triển khai trong 2-3 năm tới. Tổng giá trị từ các dự án này là 40 nghìn tỷ đồng.

Giá cổ phiếu đã diễn biến tích cực trong thời gian gần đây, lần lượt tăng 4%/13% trong 1 tháng/3 tháng qua. Mặc dù vậy, định giá của KDH vẫn rẻ với thị giá thấp hơn 41,1% so với ước tính RNAV của HSC (điều chỉnh tăng 2%) so với mức bình quân 3 năm qua là 27,6%.

KQKD công bố gần đây cho thấy Cổ phiếu KDH không chịu nhiều tác động tiêu cực từ sự khó khăn trên thị trường BĐS. Ngoài ra, chúng tôi vẫn đánh giá KDH là người hưởng lợi lớn từ sự phát triển của thị trường BĐS TP. HCM nhờ quỹ đất lớn tại đây (khoảng 600 ha), năng lực triển khai dự án tốt, tình hình tài chính lành mạnh và thương hiệu mạnh.

Bảng 4: Định giá, KDH

Biểu đồ 5: Chiết khấu của thị giá so với RNAV, KDH

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.