Sự kiện: Công bố KQKD Q1/2023

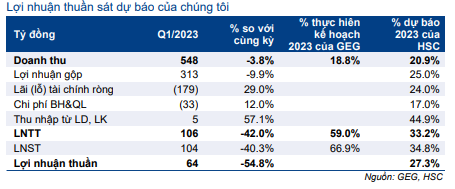

GEG công bố KQKD khả quan trong Q1/2023 với lợi nhuận thuần giảm 54,8% so với cùng kỳ xuống 64 tỷ đồng, trong khi doanh thu giảm 3,8% so với cùng kỳ. Mặc dù giảm so với cùng kỳ, doanh thu và lợi nhuận thuần vẫn sát với dự báo thận trọng của chúng tôi.

Đồ thị cổ phiếu GEG phiên giao dịch ngày 10/05/2023. Nguồn: AmiBroker

Hoạt động kinh doanh cốt lõi vẫn ổn định

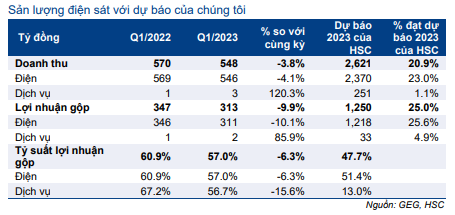

KQKD mảng phát điện sát với dự báo của chúng tôi với doanh thu thuần là 546 tỷ đồng (giảm 4,1% so với cùng kỳ) với sản lượng tiêu thụ là 260 triệu kWh (giảm 2,6% so với cùng kỳ). Lợi nhuận gộp mảng điện là 311 tỷ đồng (giảm 10,1% so với cùng kỳ).

Tỷ suất lợi nhuận gộp là 57,0% (so với 60,9% trong Q1/2022), cao hơn một chút so với dự báo của chúng tôi là 55,0%. Chúng tôi cho rằng tỷ suất lợi nhuận vượt kỳ vọng do Công ty ghi nhận chi phí hoạt động thấp tại một số nhà máy điện trong Q1/2023 và chúng tôi vẫn lạc quan đối với dự báo chi phí hoạt động trong cả năm 2023.

Mảng dịch vụ ghi nhận doanh thu thấp như kỳ vọng

Doanh thu mảng dịch vụ (dịch vụ xây dựng, vận hành và bảo trì đối với các nhà máy thủy điện và điện mặt trời) là 3 tỷ đồng (tăng 120% so với cùng kỳ), chỉ đạt 1,1% dự báo cả năm của chúng tôi nhưng vẫn sát với dự báo của chúng tôi do hầu hết doanh thu mảng này được ghi nhận trong nửa cuối năm, chủ yếu là trong Q4.

Lợi nhuận thuần chịu tác động do chi phí lãi vay tăng mạnh

Lợi nhuận thuần giảm mạnh chủ yếu do chi phí lãi vay tăng 23% so với cùng kỳ sau khi mặt bằng lãi suất trong nước tăng mạnh trong cuối năm 2022.

Bảng 1: KQKD Q1/2023, GEG

Bảng 2: Doanh thu và lợi nhuận gộp theo mảng kinh doanh Q1/2023, GEG

Trong Q1/2023, chi phí lãi vay là 178 tỷ đồng, với lãi suất hiện hành là 9,6% (so với 8,1% trong Q1/2022). Tỷ lệ nợ/vốn CSH của GEG ở mức cao là 2,3 lần.

HSC duy trì khuyến nghị Tăng tỷ trọng

Cổ phiếu GEG đang giao dịch với P/E trượt dự phóng 1 năm là 22,6 lần, thấp hơn 0,2 lần độ lệch chuẩn so với mức bình quân trong 3 năm qua là 24,5 lần. HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 16.900đ (tiềm năng tăng giá là 5,6%).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.