Lợi nhuận dự báo cải thiện từ nửa cuối năm 2023; định giá vẫn rẻ

Trước những yếu tố căn bản dẫn đến sự tăng trưởng tốt của lợi nhuận tăng trong Q1/2023, HSC đã nâng bình quân 18,7% dự báo lợi nhuận thuần năm 2023-2024 lên lần lượt 377 tỷ đồng (tăng trưởng 22,7%) và 419 tỷ đồng (tăng trưởng 20,3%). Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận thuần tăng trưởng 10,1% đạt 461 tỷ đồng. Theo đó lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 14,4%. Tóm lại, HSC nâng 9,2% giá mục tiêu dựa trên phương pháp DCF lên 46.500đ (tiềm năng tăng giá 9,4%) nhưng hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) sau khi giá cổ phiếu tăng mạnh gần đây.

Đồ thị cổ phiếu FMC phiên giao dịch ngày 11/05/2023. Nguồn: AmiBroker

KQKD Q1/2023 vượt kỳ vọng

Cổ phiếu FMC đã công bố KQKD Q1/2023 với lợi nhuận thuần đạt 44 tỷ đồng, tăng 7,3% so với cùng kỳ mặc dù doanh thu thuần giảm 24% xuống còn 1.008 tỷ đồng. Doanh thu thuần và lợi nhuận thuần lần lượt bằng 17,8% và 13,6% dự báo của HSC cho cả năm 2023. Lợi nhuận thực hiện Q1/2023 cao hơn 24% so với ước tính của chúng tôi ở mức 35 tỷ đồng nhờ chi phí bán hàng thấp hơn dự báo.

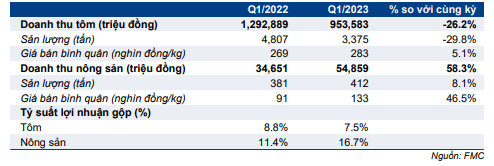

Bảng 1: KQKD Q1/2023, FMC

Bảng 2: Cơ cấu doanh thu Q1/2023 theo mảng kinh doanh, FMC

Xuất khẩu tôm giảm đáng kể

Doanh thu xuất khẩu tôm Q1/2023 đạt 954 tỷ đồng, giảm 26,2% so với cùng kỳ. Trong đó, lượng xuất khẩu dạt 3.375 tấn, giảm 29,8% so với cùng kỳ trong khi giá bán bình quân tăng 5,1% đạt 283.000đ/tấn.

Lợi nhuận gộp xuất khẩu tôm đạt 71 tỷ đồng, giảm 37% so với cùng kỳ và đóng góp 88,6% tổng lợi nhuận gộp. Theo đó tỷ suất lợi nhuận gộp đạt 7,5% so với 8,8% trong Q1/2022.

Lượng xuất khẩu Q1/2023 giảm do nhu cầu suy yếu bắt đầu từ Q4/2022 vì tồn kho tại các thị trường chủ chốt lớn và lạm phát cao. Trong khi đó, tỷ suất lợi nhuận gộp giảm do giá bán bình quân giảm khoảng 15% so với cùng kỳ; giảm mạnh hơn chi phí nguyên liệu đầu vào (giảm 5-6%).

Xuất khẩu nông sản tăng 58% so với cùng kỳ

Doanh thu xuất khẩu nông sản Q1/2023 đạt 55 tỷ đồng, tăng 58,3% so với cùng kỳ, trong đó lượng xuất khẩu tăng 8,1% so với cùng kỳ đạt 412 tấn và giá bán bình quân tăng 46,5% so với cùng kỳ đạt 133.000đ/tấn.

Lợi nhuận gộp xuất khẩu nông sản đạt 9 tỷ đồng, tăng 1,4 lần so với cùng kỳ và đóng góp 11,4% vào tổng lợi nhuận gộp. Theo đó, tỷ suất lợi nhuận gộp đạt 16,7% so với 11,6% trong Q1/2022.

Chi phí bán hàng giảm 66% giúp nâng cao lợi nhuận

Chi phí bán hàng Q1/2023 là 24 tỷ đồng, giảm 66% so với cùng kỳ, chủ yếu nhờ chi phí vận chuyển giảm 70% xuống còn 17 tỷ đồng từ 57 tỷ đồng trong Q1/2022. Theo đó, tỷ lệ chi phí bán hàng/doanh thu là 2,4% so với 5,2% trong Q1/2022.

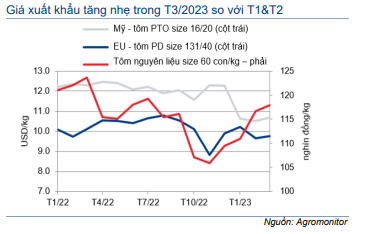

Xuất khẩu tôm tháng 3 tăng so với tháng trước

Xuất khẩu tôm của Việt Nam giảm đáng kể trong Q1/2023 như đã đề cập trong Báo cáo chiến lược ngành thủy sản: triển vọng năm 2023 khó khăn hơn (phát hành ngày 6/1). Tổng kim ngạch xuất khẩu tôm Q1/2023 giảm 36,51% so với cùng kỳ xuống còn 592 triệu USD, trong đó lượng xuất khẩu giảm 29% còn 63.340 tấn và giá bán bình quân giảm 9,8% còn 9,3 USD/tấn vì tồn khi cao và nhu cầu suy giảm tại các thị trường xuất khẩu chủ lực.

Tuy nhiên, xuất khẩu tháng 3 đã cải thiện so với tháng trước với giá trị xuất khẩu đạt 261 triệu USD, tăng 78,9% so với tháng trước (nhưng vẫn giảm 34,2% so với cùng kỳ). Giá bán bình quân cũng tăng lên 9,5 USD/kg từ 9,2 USD/kg trong tháng 1 và tháng 2/2023 (nhưng vẫn thấp hơn 24% so với cùng kỳ).

Triển vọng

Xuất khẩu cải thiện về cuối năm 2023

Theo số liệu quá khứ, Q1 thường là quý thấp điểm xuất khẩu và giá trị xuất khẩu cải thiện dần từ Q2, đạt đỉnh vào giai đoạn tháng 8-11. Một số tín hiệu cho thấy tồn kho tại Mỹ và EU đã giảm, từ đó nhu cầu nhập khẩu có thể cải thiện trong những tháng tới. Vì vậy, HSC kỳ vọng xuất khẩu tôm sẽ tiếp tục cải thiện và tăng trong 6 tháng cuối năm 2023.

ĐHCĐTN: Kế hoạch phát triển trong điều kiện khó khăn của thị trường

Tại ĐHCĐTN diễn ra vào ngày 7/4, ban lãnh đạo FMC đã chia sẻ kế hoạch nâng cao lợi nhuận năm 2023 như sau:

- Nâng diện tích tôm tự nuôi: FMC đặt mục tiêu nâng tỷ trọng tôm nguyên liệu tự nuôi lên 10.000-15.000 tấn trong năm 2023 (so với 6.500 tấn trong năm 2022) nhờ đưa vào sử dụng toàn bộ 203 ha diện tích nuôi tôm Vĩnh Thuận vào nửa cuối năm. Tỷ trọng tôm tự nuôi tăng sẽ giúp giảm chi phí sản xuất và giữ vững tỷ suất lợi nhuận. Tôm nguyên liệu tự nuôi thường rẻ hơn 20-30% so với mua ngoài thị trường.

- Tập trung vào thị trường Nhật Bản, là thị trường có nhu cầu cao đối với sản phẩm giá trị gia tăng như tôm ép duỗi và tôm tẩm bột/tôm tẩm bột chiên. Trước hết, các sản phẩm giá trị gia tăng ít chịu biến động về giá so với tôm tươi nên tỷ suất lợi nhuận ổn định hơn. Tiếp đến, Nhật Bản gần Việt Nam hơn (so với Mỹ và EU) nên chi phí vận chuyển thấp hơn.

Biểu đồ 3: Xuất khẩu tôm hàng tháng tại Việt Nam

Biểu đồ 4: Giá tôm nguyên liệu và giá xuất khẩu

Dự báo mới cho năm 2023-2025

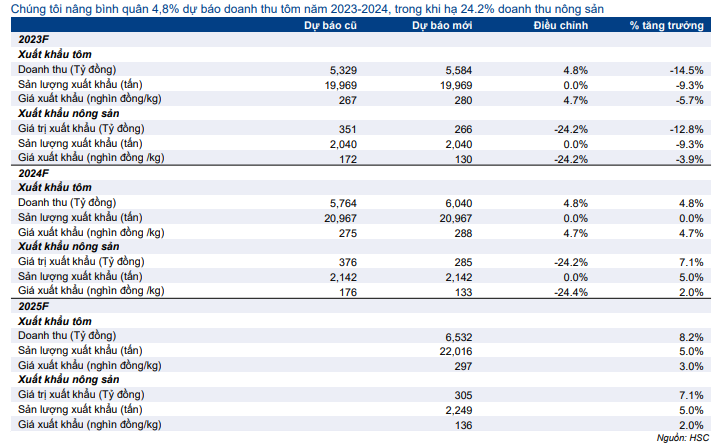

HSC lần lượt nâng 17,2% và 20,3% dự báo lợi nhuận thuần năm 2023 và 2024 lên 377 tỷ đồng (tăng trưởng 22,7% so với năm 2022) và 419 tỷ đồng (tăng trưởng 11% so với năm 2023). Chúng tôi nâng dự báo lợi nhuận năm 2023-2024 chủ yếu vì nâng giả định tỷ suất lợi nhuận gộp lên lần lượt 11,9% và 12,1% (từ 10,8% cho cả 2 năm trong dự báo trước đây) sau khi nâng giả định giá bán sản phẩm tôm bình quân dựa trên kết quả thực hiện Q1/2023 và triển vọng 6 tháng cuối năm 2023. HSC cũng giảm giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu xuống 5,2% cho năm 2023 và 2024 sau khi Công ty công bố KQKD Q1/2023.

Chúng tôi đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận thuần tăng trưởng 10,1% đạt 461 tỷ đồng. Theo dự báo mới, lợi nhuận thuần năm 2022-2025 tăng trưởng với tốc độ CAGR 14,4%.

Bảng 5: Dự báo lợi nhuận thuần giai đoạn 2023-2025, FMC

Bảng 6: Giả định theo dòng sản phẩm, FMC

Những giả định đằng sau dự báo của HSC:

- Nâng 4,8% dự báo doanh thu xuất khẩu tôm bình quân trong năm 2023-2024. Trong đó, HSC duy trì giả định lượng xuất khẩu năm 2023-2024 lần lượt ở mức 19.969 tấn và 20.967 tấn. Trong khi đó, chúng tôi nâng giả định giá xuất khẩu bình quân 4,7% lên lần lượt 280.000đ/kg và 288.000đ/kg dựa trên kết quả thực hiện Q1/2023.

- Giảm dự báo doanh thu xuất khẩu nông sản bình quân 24,2% cho năm 2023-2024. Trong đó, HSC giảm giả định giá xuất khẩu bình quân 24,4% trong khi duy trì giả định lượng xuất khẩu dựa trên kết quả thực hiện Q1/2023.

- Nâng giả định tỷ suất lợi nhuận gộp năm 2023 lên 11,9% từ 10,8% trong dự báo trước đây, đồng thời nâng tỷ suất lợi nhuận gộp năm 2024 lên 12,1% từ 10,8% trong dự báo trước đây.

- Giảm giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu xuống 5,2% từ 5,6% trong dự báo trước đây dựa trên kết quả thực hiện Q1/2023.

HSC cũng đưa ra dự báo lần đầu cho năm 2025 với doanh thu xuất khẩu tôm tăng trưởng 8,2% và doanh thu xuất khẩu nông sản tăng trưởng 7,1%.

Hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) nhưng nâng 9,2% giá mục tiêu

Kết luận và phương pháp định giá

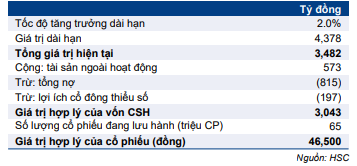

HSC nâng 9,2% giá mục tiêu dựa trên phương pháp DCF lên 46.500đ (từ 42.600đ), tương đương tiềm năng tăng giá 9,2% so với thị giá hiện tại và tương đương P/E dự phóng năm 2023 ở mức 8,1 lần. Chúng tôi hạ khuyến nghị xuống Tăng tỷ trọng và thấy định giá vẫn rẻ; tin rằng cổ phiếu sẽ tiếp tục được định giá lại ở mặt bằng cao hơn.

Không giống những doanh nghiệp xuất khẩu thủy sản khác đang gặp khó khăn vì sự sụt giảm nhu cầu tại các thị trường chủ lực, từ đó làm giảm lợi nhuận trong năm 2023, lợi nhuận của FMC nhiều khả năng vẫn tăng trưởng nhờ (1) chi phí được quản trị hiệu quả, (2) chiến lược nâng tỷ trọng tôm tự nuôi có chi phí đầu vào thấp hơn và (3) tập trung vào thị trường Nhật Bản với nhu cầu đối với các sản phẩm giá trị gia tăng vẫn được giữ vững.

Thông tin cụ thể đằng sau định giá của HSC như sau:

- Nâng dự báo lợi nhuận bình quân năm 2023-2024 lên 18,7%.

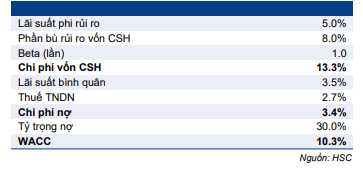

- Nâng giả định chi phí vốn bình quân WACC lên 10,3% (từ 9,8% trước đây) với lãi suất phi rủi ro 5% (giữ nguyên), chi phí nợ 3,4% (so với 2,4% trước đây) và chi phí vốn CSH 13,3% (so với 13% trước đây).

Bảng 7: Tính toán FCFF, FMC

Bảng 8: CAPM-dựa trên tính toán WACC, FMC

Bảng 9: Định giá DCF, FMC

Bảng 10: Phân tích độ nhạy của giá mục tiêu đối với các giả định chính, FMC

Bối cảnh định giá

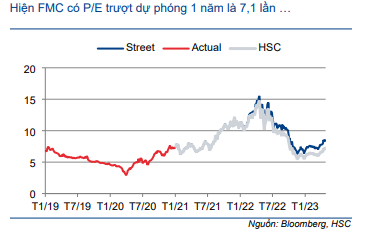

Giá Cổ phiếu FMC đã tăng 32,8% kể từ lần nâng khuyến nghị lên Mua vào của HSC vào ngày 6/1/2023 và diễn biến khả quan hơn 25,3% so với Vnindex trong 3 tháng qua. Hiện FMC có P/E trượt dự phóng 1 năm là 7,1 lần; sát bình quân 3 năm qua ở mức 7,2 lần nhưng vẫn thấp hơn 23% so với bình quân các doanh nghiệp cùng ngành tại Việt Nam ở mức 9,2 lần.

Biểu đồ 11: P/E trượt dự phóng 1 năm

Biểu đồ 12: Độ lệch chuẩn so với bình quân

Bảng 13: So sánh với doanh nghiệp cùng ngành, FMC

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.