Thuốc tự sản xuất thúc đẩy KQKD vượt kỳ vọng

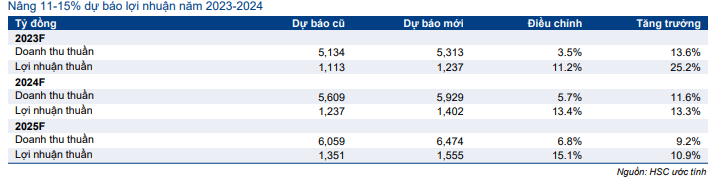

KQKD Q1/2023 vượt đáng kể dự báo của chúng tôi (26%), nhờ doanh thu thuốc tự sản xuất tăng mạnh. Chúng tôi nâng 11-15% dự báo lợi nhuận thuần trong giai đoạn 2023-2025, tương đương tăng trưởng lần lượt 25,2%, 13,3% và 10,9%. Chúng tôi duy trì quan điểm tích cực đối với DHG nhờ triển vọng ngành khả quan và công suất mới từ nhà máy beta-lactam đang xây dựng, dự kiến đi vào hoạt động từ Q2/2024. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với DHG nhưng nâng 18% giá mục tiêu lên 125.300đ.

Đồ thị cổ phiếu DHG phiên giao dịch ngày 30/05/2023. Nguồn: AmiBroker

Duy trì quan điểm tích cực

HSC duy trì quan điểm tích cực đối với Cổ phiếu DHG nhờ triển vọng ngành vững chắc. Như đã đề cập trong Báo cáo cập nhật trước đó, Fitch Solutions dự báo doanh thu dược phẩm Việt Nam sẽ tăng trưởng 8,7% trong năm 2023 và đạt tốc độ CAGR là 8,6% trong giai đoạn 2022-2026.

Tại ĐHCĐ tổ chức ngày 19/4/2023, BLĐ xác nhận nhà máy beta-lactam mới đang được xây dựng và dự kiến đi vào hoạt động trong năm 2024, có thể là từ Q2/2024. Tất cả các dây chuyền được thiết kế đạt tiêu chuẩn GMP của Nhật Bản và EU. Nhà máy beta-lactam mới này sẽ nâng cao khả năng cạnh tranh của DHG trong hoạt động đấu thầu cung cấp thuốc giá trị cao cho các bệnh viện công. Hiện tại, doanh thu từ bệnh viện đóng góp 15% vào tổng doanh thu và Công ty kỳ vọng tỷ lệ này sẽ tăng lên khoảng 30% trong 5 năm tới.

Ngoài ra, nhà máy mới với dây chuyền tiêu chuẩn cao sẽ thúc đẩy doanh thu xuất khẩu của DHG, tận dụng kênh phân phối của Taisho trên toàn cầu. Taisho – công ty dược phẩm của Nhật Bản – đã mua lại 51% cổ phần của DHG vào năm 2019. Với sự hỗ trợ của Taisho trong những năm gần đây, DHG đã từng bước cải thiện hoạt động theo hướng hiệu quả hơn.

KQKD Q1/2023 vượt đáng kể dự báo

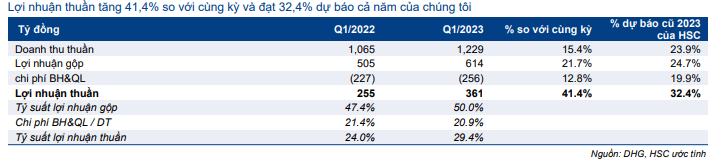

KQKD Q1/2023 của DHG rất tích cực và vượt dự báo của chúng tôi. Doanh thu thuần tăng 15,4% so với cùng kỳ đạt 1.229 tỷ đồng và lợi nhuận thuần đạt 361 tỷ đồng, tăng mạnh 41,4% so với cùng kỳ nhờ doanh thu các sản phẩm thuốc tự sản xuất tăng mạnh (đóng góp lần lượt 90% và 99% doanh thu và lợi nhuận gộp trong kỳ, so với lần lượt 86% và 98% trong Q1/2022). Lợi nhuận thuần đạt 32,4% dự báo cả năm 2023 của chúng tôi và vượt 26% dự báo của chúng tôi (Bảng 1).

Tỷ suất lợi nhuận thuần tăng 540 điểm cơ bản lên 29,4%, nhờ: (1) tỷ suất lợi nhuận gộp tăng lên 50% (so với 47,4% trong Q1/2022 và dự báo của chúng tôi là 48,5%) nhờ tỷ suất lợi nhuận gộp mảng thuốc tự sản xuất và thương mại vượt kỳ vọng cùng với cơ cấu doanh thu cải thiện; và (2) tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống 20,9% so với 21,4% trong Q1/2022, cho thấy khả năng kiểm soát chi phí hiệu quả.

Bảng 1: Tóm tắt KQKD Q1/2023, DHG

HSC nâng dự báo giai đoạn 2023-2025

HSC nâng 4-7% dự báo doanh thu thuần và nâng 11-15% dự báo lợi nhuận thuần trong giai đoạn 2023-2025. Do đó, doanh thu thuần đạt lần lượt 5.313 tỷ đồng (tăng trưởng 13,6%), 5.929 tỷ đồng (tăng trưởng 11,6%) và 6.474 tỷ đồng (tăng trưởng 9,2%).

Trong khi đó, chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng lần lượt 25,2%, 13,3% và 10,9% lên lần lượt 1.237 tỷ đồng, 1.402 tỷ đồng và 1.555 tỷ đồng (Bảng 2).

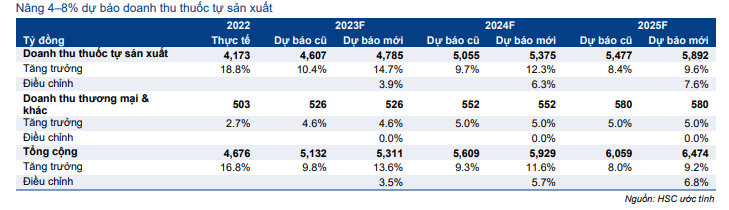

Nhìn chung, chúng tôi nâng 4-8% dự báo doanh thu thuốc tự sản xuất (Bảng 3). Chúng tôi cũng nâng dự báo tỷ suất lợi nhuận gộp sau khi tỷ suất lợi nhuận Q1/2023 vượt kỳ vọng. Chúng tôi nâng lần lượt 110 điểm cơ bản, 110 điểm cơ bản và 140 điểm cơ bản dự báo tỷ suất lợi nhuận gộp lên lần lượt 49,4%, 50,1% và 50,4% trong giai đoạn 2023–2025.

Do đó, chúng tôi dự báo thuốc tự sản xuất sẽ đóng góp lần lượt 91% và 99% doanh thu và lợi nhuận trong năm 2025 (so với lần lượt 89% và 98% trong năm 2022). Trong khi đó, doanh thu thương mại/khác sẽ đóng góp lần lượt 9% và 1% doanh thu và lợi nhuận gộp trong năm 2025 (so với lần lượt 11% và 2% trong năm 2022).

Bảng 2: Điều chỉnh dự báo giai đoạn 2023-2024, DHG

Bảng 3: Điều chỉnh dự báo doanh thu thuần theo mảng kinh doanh, DHG

Bảng 4: Thực tế và dự báo tiền mặt & nợ, DHG

Chúng tôi dự báo bảng CĐKT của Công ty vẫn sẽ lành mạnh trong những năm tới. Chúng tôi dự báo tiền mặt thuần sẽ giảm nhẹ xuống 2.195 tỷ đồng trong năm 2023, từ 2.274 tỷ đồng trong năm 2022, do nhu cầu đầu tư cơ bản cho nhà máy beta-lactam mới, sau đó tăng lên 2.650 tỷ đồng trong năm 2024 và 3.194 tỷ đồng trong năm 2025 (Bảng 4) . Do đó, chúng tôi kỳ vọng Công ty sẽ tiếp tục chi trả cổ tức ổn định ở mức 3.000-4.000đ/cp.

Định giá và khuyến nghị

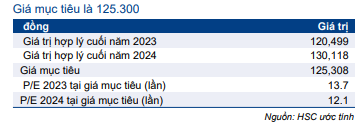

HSC duy trì khuyến nghị Tăng tỷ trọng nhưng nâng 18% giá mục tiêu theo phương pháp DCF lên 125.300đ/cp, tiềm năng tăng giá là 13,8%.

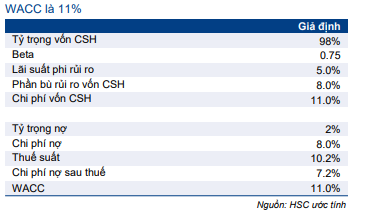

Giả định phương pháp DCF của chúng tôi bao gồm: lãi suất phi rủi ro tiêu chuẩn là 5%, phần bù rủi ro vốn CSH tiêu chuẩn là 8% và beta là 0,75. Theo đó, giả định WACC duy trì ở mức 11%. Chúng tôi cũng chuyển giai đoạn cơ sở định giá sang giữa năm 2024, tương đương mức bình quân giá trị hợp lý tại thời điểm cuối năm 2023 và 2024.

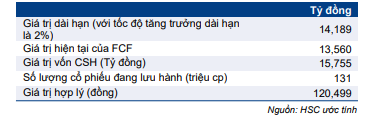

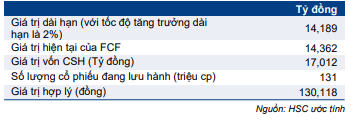

Chúng tôi tóm tắt tính toán FCFF, DCF và WACC trong Bảng 5-9.

Bảng 5: Tính toán FCFF, DHG

Bảng 6: Giá mục tiêu giữa năm 2024, DHG

Bảng 7: Tính toán WACC, DHG

Bảng 8: Giá trị hợp lý của cổ phiếu cuối năm 2023, DHG

Bảng 9: Giá trị hợp lý của cổ phiếu cuối năm 2024, DHG

Bảng 10: Độ nhạy giá mục tiêu đối với các giả định chính, DHG

Chúng tôi cũng thực hiện phân tích độ nhạy của giá mục tiêu đối với giả định tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro trong Bảng 10.

Bối cảnh định giá

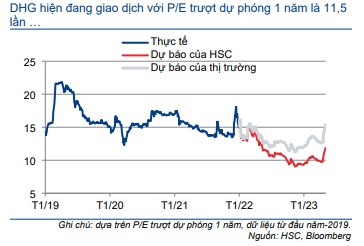

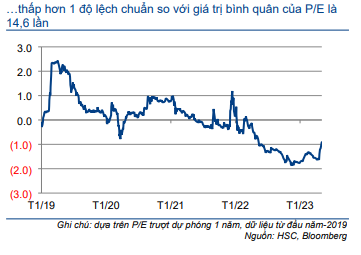

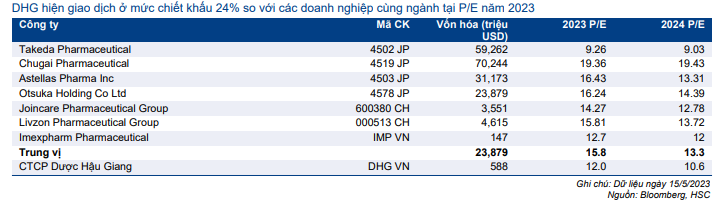

Tại thị giá, sau khi giá cổ phiếu tăng mạnh gần đây, Cổ phiếu DHG đang giao dịch với P/E trượt dự phóng 1 năm là 11,5 lần, thấp hơn 1,0 lần độ lệch chuẩn (21%) so với mức bình quân trong quá khứ là 14,6 lần (tính từ tháng 1/2019) (Biểu đồ 11-12). P/E dự phóng 2023 của DHG là 12,0 lần, cũng thấp hơn 24% so với các công ty cùng ngành là 15,8 lần (Bảng 13).

Biểu đồ 11: P/E trượt dự phóng 1 năm, DHG

Biểu đồ 12: Độ lệch chuẩn so với giá trị bình quân, DHG

Bảng 13: So sánh với các doanh nghiệp cùng ngành, DHG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.