Sự kiện: ĐHCĐTN năm 2023 và công bố KQKD Q1/2023 vào ngày 28/4

Vào ngày 28/4, BID đã công bố KQKD Q1/2023 với LNTT hợp nhất tăng 53% so với cùng kỳ đạt 6.919 tỷ đồng, chủ yếu nhờ tổng thu nhập HĐ tăng trưởng (tăng 6%) và chi phí dự phòng giảm (giảm 25% so với cùng kỳ). Lợi nhuận thực hiện Q1/2023 bằng 24% dự báo của HSC cho cả năm 2023, nói chung sát kỳ vọng.

Đồ thị cổ phiếu BID phiên giao dịch ngày 12/05/2023. Nguồn: AmiBroker

Tại ĐHCĐTN, BID đặt kế hoạch tăng trưởng lợi nhuận năm 2023 thận trọng ở mức 10-15%. Tuy nhiên, với KQKD Q1/2023 tích cực và những xu hướng căn bản đang diễn ra, HSC tin rằng BID sẽ đạt dự báo cả năm của chúng tôi (tăng trưởng 26,9%).

Tín dụng tăng 4,9% trong Q1/2023

Tổng tín dụng Q1/2023 tăng mạnh 4,9% so với đầu năm đạt 1,610 triệu tỷ đồng so với mức tăng trưởng chỉ hơn 2% của toàn ngành. Trong đó, tổng cho vay khách hàng tăng 4,9% so với đầu năm đạt 1,597 triệu tỷ đồng với các cấu phần chủ chốt tăng trưởng đồng đều. TPDN tại thời điểm cuối Q1/2023 là 13 nghìn tỷ đồng, tương đương 1% tổng tín dụng.

Về mặt huy động, tiền gửi khách hàng tăng 1,6% so với đầu năm đạt 1,497 triệu tỷ đồng và GTCG tăng 8,2% so với đầu năm đạt 170 nghìn tỷ đồng. Vay LNH giảm 18% so với đầu năm xuống còn 147 nghìn tỷ đồng. Tỷ lệ tiền gửi không kỳ hạn giảm nhẹ xuống còn 16,2% từ 18,9% tại thời điểm cuối Q4/2022.

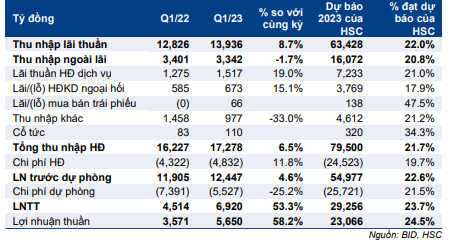

Bảng 1: KQKD Q1/2023, BID

Tỷ lệ NIM giảm nhẹ

Tỷ lệ NIM Q1/2023 giảm nhẹ 13 điểm cơ bản so với quý trước (giảm 18 điểm cơ bản so với cùng kỳ) với lợi suất gộp tăng 68 điểm cơ bản so với quý trước (tăng 131 điểm cơ bản so với cùng kỳ) và chi phí huy động tăng 82 điểm cơ bản so với quý trước (tăng 149 điểm cơ bản so với cùng kỳ).

Tỷ lệ NIM của BID giảm tương đối nhẹ so với VCB (giảm 22 điểm cơ bản so với quý trước) và các NHTM nhóm 1 (giảm trên 30 điểm cơ bản so với quý trước). Và điều này là nhờ cơ sở khách hàng của BID mạnh. HSC tin rằng tỷ lệ NIM sẽ hồi phục phần nào trong những quý tới.

Thu nhập lãi thuần Q1/2023 của BID tăng 9% so với cùng kỳ đạt 13.936 tỷ đồng.

Thu nhập ngoài lãi gần như đi ngang

Thu nhập ngoài lãi Q1/2023 giảm nhẹ 2% so với cùng kỳ xuống còn 3.342 tỷ đồng với lãi thuần HĐ dịch vụ (tăng 19% so với cùng kỳ) và lãi thuần HĐ kinh doanh ngoại hối (tăng 15% so với cùng kỳ) tăng bị triệt tiêu vì thu nhập khác giảm (giảm 33% so với cùng kỳ).

HSC đánh giá KQKD Q1/2023 nói chung là tích cực vì lãi thuần HĐ dịch vụ và lãi thuần HĐ kinh doanh ngoại hối tăng trưởng khá trong khi thu nhập khác vẫn bằng 21% dự báo của chúng tôi cho cả năm 2023.

Chi phí HĐ tăng vừa phải

Chi phí HĐ Q1/2023 tăng 12% so với cùng kỳ lên 4.832 tỷ đồng, chủ yếu vì chi phí quản lý khác (tăng 28% so với cùng kỳ lên 1.056 tỷ đồng) và chi phí nhân viên (tăng 7% so với cùng kỳ lên 2.730 tỷ đồng) tăng.

Với chi phí HĐ tăng mạnh hơn tổng thu nhập HĐ, tỷ lệ CIR của BID Q1/2023 tăng nhẹ lên 28% từ 26% trong Q1/2022.

Chất lượng tài sản được giữ vững và chi phí dự phòng giảm

Tỷ lệ nợ xấu của BID tăng lên 1,55% từ 1,16% tại thời điểm cuối Q4/2022. Trong khi đó, tỷ lệ nợ nhóm 2 tăng lên 2,32% từ 1,68% tại thời điểm cuối Q4/2022. Hệ số LLR giảm còn 171% từ 217% tại thời điểm cuối Q4/2022.

Chất lượng tài sản của BID vẫn được giữ ở mức tốt trong bối cảnh vĩ mô khó khăn với tỷ trọng tín dụng dành cho lĩnh vực BĐS và TPDN thấp.

Chi phí dự phòng Q1/2023 giảm 25% so với cùng kỳ còn 5.527 tỷ đồng, theo đó chi phí tín dụng là 1,47% so với 1,67% trong năm 2022 (và bình quân 2,06% trong giai đoạn 2018-2021).

HSC thấy chi phí tín dụng giảm là có cơ sở nhờ BID hoàn tất thời kỳ tái cơ cấu dài.

ĐHCĐTN năm 2023: Kế hoạch lợi nhuận thận trọng

BID đã đề ra một số chỉ tiêu kinh doanh chính tại ĐHCĐTN năm 2023 như sau:

- Tăng trưởng tín dụng: theo hạn mức NHNN giao.

- Tăng trưởng LNTT: 10-15%.

- Tỷ lệ nợ xấu dưới 1,4% (Q1/2023: 1,55%).

Kế hoạch LNTT năm 2023 của Cổ phiếu BID thấp hơn 9% so với dự báo của HSC và chúng tôi tin rằng khả năng lợi nhuận vượt kế hoạch là cao dựa trên chất lượng tài sản tốt.

Cổ đông BID cũng đã thông qua kế hoạch tăng vốn điều lệ trong năm 2023 gồm:

- Trả cổ tức bằng cổ phiếu: 641,9 triệu cổ phiếu (tương đương 12,7% số lượng cổ phiếu lưu hành năm 2022). Nguồn chi trả là lợi nhuận năm 2021.

- Phát hành riêng lẻ: 455,2 triệu cổ phiếu (tương đương 9% số lượng cổ phiếu lưu hành năm 2022). HSC ước tính hệ số CAR của BID sẽ tăng thêm khoảng 1% từ mức 8,8% tại thời điểm cuối năm 2022.

Sau 2 đợt phát hành nói trên, vốn điều lệ của BID sẽ tăng lên khoảng 61,6 nghìn tỷ đồng (từ 50,6 nghìn tỷ đồng tại thời điểm cuối năm 2022).

Cổ đông đã tham dự ĐHCĐTN đông đủ và thông qua toàn bộ các tờ trình.

HSC đang xem xét lại giá mục tiêu và khuyến nghị

HSC đang xem xét lại giá mục tiêu và khuyến nghị. Trong những quý gần đây, BID đã chứng tỏ được đà tăng trưởng lợi nhuận và chất lượng tài sản tốt trong điều kiện vĩ mô khó khăn.

Hiện BID có P/B dự phóng năm 2023 ở mức 1,78 lần; chiết khấu 30% so với VCB (2,54 lần) nhưng cao hơn 50% so với CTG (1,18 lần).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.