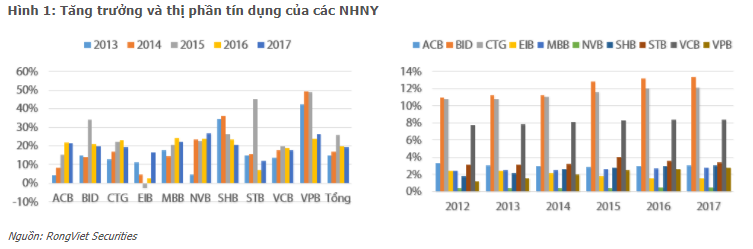

Tăng trưởng cho vay khách hàng của 10 ngân hàng niêm yết (NHNY, sàn HSX và HNX) đạt 19,4%, giảm nhẹ so với năm tăng trưởng năm 2016 (19,9%) nhưng vẫn cao hơn mức tăng trưởng chung của toàn hệ thống. Thị phần tín dụng của các ngân hàng niêm tăng nhẹ lên 51% (2016: 50,5%). VCB kiểm soát khá chặt tăng trưởng tín dụng so với hai ngân hàng quốc doanh cùng niêm yết là BID và CTG. Tăng trưởng tín dụng của nhóm NHTMCP có phần mạnh mẽ hơn, đạt trên 20%, đặc biệt đối với trường hợp ACB, MBB, và VPB. Tăng trưởng tín dụng của EIB và STB chỉ đạt lần lượt 16,6% và 12,1%. Tuy vậy, so với năm 2016 thì hoạt động cho vay của EIB và STB khả quan hơn rất nhiều.

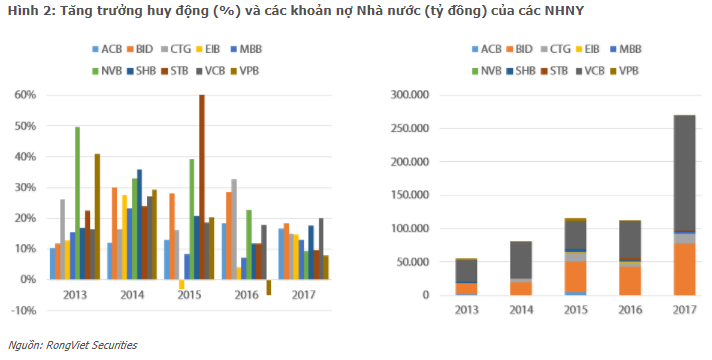

Ở chiều ngược lại, huy động giảm tốc đáng kể so với năm 2016, đạt 16% (2016: 19,8%). Chênh lệch tăng trưởng giữa cho vay và huy động khách hàng tăng so với năm 2016, cho thấy các ngân hàng không chịu nhiều áp lực về huy động vốn trong năm 2017. MBB, SHB, VCB và VPB là những ngân hàng có chênh lệch giảm. Chúng tôi cho rằng nguyên nhân chủ yếu nhằm mục đích nâng cao tỷ lệ an toàn vốn và thanh khoản hơn là nhu cầu vốn huy động phục vụ mục đích cho vay.

Bù đắp cho sự chậm lại của tăng trưởng huy động, khoản mục khoản nợ NHNN, trong đó chủ yếu là tiền gửi KBNN, đã tăng rất mạnh, xấp xỉ 140% YoY. Ba ngân hàng quốc doanh ghi nhận mức tăng trưởng mạnh nhất, lần lượt 78,6%, 216,3% và 216,5% đối với BID, CTG và VCB.

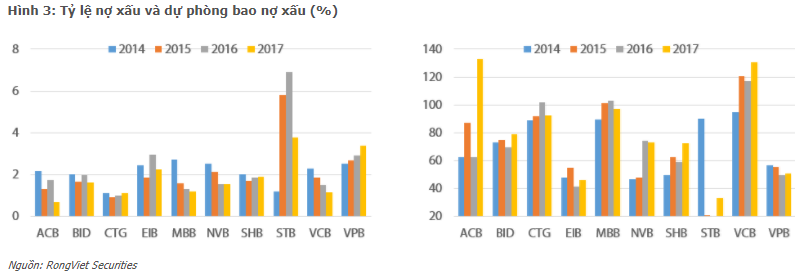

Tỷ lệ nợ xấu có xu hướng giảm ở hầu hết các ngân hàng và chất lượng tài sản được cải thiện. Điểm tích cực ghi nhận là có thêm ngân hàng đã hoàn thành nghĩa vụ trích lập dự phòng cho trái phiếu đặc biệt. Dựa trên BCTC Q4/2017 của các NHNY, chúng tôi nhận thấy ACB và MBB đã hoàn tất. Chúng tôi kỳ vọng CTG có thể sớm hoàn tất việc mua lại TPĐB vào đầu năm 2018. Trong khi đó, mặc dù giá trị TPĐB chưa trích lập còn cao thì chúng tôi cho rằng chất lượng các khoản nợ nội bảng của BID đã cải thiện tích cực. Chi phí DPRR tín dụng của BID tăng hơn 62% năm thứ hai liên tiếp, giúp tỷ lệ dự phòng bao nợ xấu cải thiện lên xấp xỉ 80% vào cuối năm 2017. Rất có khả năng là BID sẽ mua lại toàn bộ trái phiếu đặc biệt còn lại trong năm 2018.

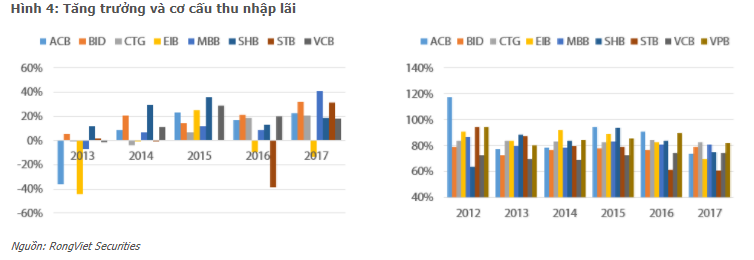

Lãi vẫn là nguồn thu nhập chính của các ngân hàng. Tổng thu nhập hoạt động tăng xấp xỉ 30% YoY, trong đó thu nhập lãi thuần tăng 26% YoY và thu nhập dịch vụ thuần tăng 42,6% YoY. Mặc dù tăng trưởng nhanh, thu nhập dịch vụ chỉ chiếm khoảng 9% trong khi thu nhập lãi đóng góp hơn 78% trong tổng thu nhập hoạt động của các ngân hàng. STB và VCB là hai ngân hàng có cơ cấu khả quan nhất với, với mức đóng góp lần lượt 61% và 74,6% về thu nhập lãi, và lần lượt 30,4% và 8,6% về thu nhập dịch vụ. Một số ngân hàng ghi nhận tăng trưởng mạnh về thu nhập dịch vụ trong năm 2017 theo quan sát của chúng tôi nhờ thu nhập đột biến từ phí độc quyền bán bảo hiểm (trường hợp SHB và STB), hoặc do sáp nhập công ty con (MBB).

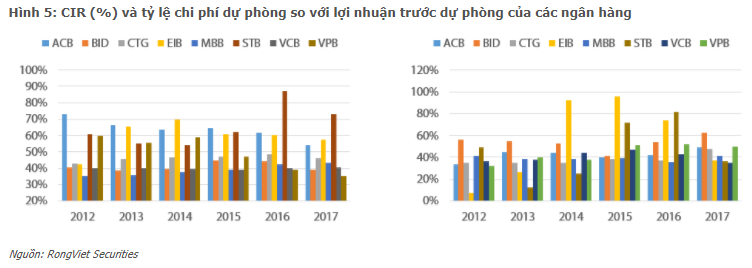

Hơn 70% thu nhập của các ngân hàng dành cho chi phí hoạt động và chi phí DPRR tín dụng. Đây là năm thứ ba liên tiếp các ngân hàng duy trì tỷ lệ này ở mức trên 70%. Tuy vậy, trái với hai năm liền trước, năm 2017 các ngân hàng tăng tỷ lệ trích lập DPRR trong khi tỷ lệ chi phí so với thu nhập (CIR) giảm nhẹ. Tỷ lệ nợ xấu thực chất giảm, trong khi chi phí DPRR tăng hàm ý tỷ lệ dự phòng bao nợ xấu đã cải thiện ở một số ngân hàng (VCB, ACB). Một số ngân hàng (như ACB, MBB, CTG) chủ yếu tập trung trích lập dự phòng trái phiếu đặc biệt.

Tổng lợi nhuận trước thuế và sau thuế của 10 NHNY tăng lần lượt 34% YoY và 33,3% YoY, trong đó, các NHTMCP ngoài quốc doanh là những ngân hàng ghi nhận mức tăng trưởng mạnh nhất.

Nguồn: Rongviet Research