Sự kiện: Công bố KQKD Q4/2024

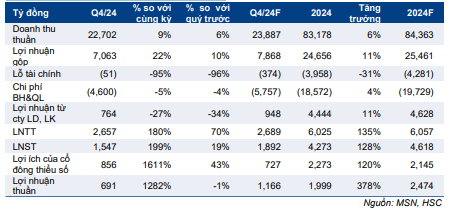

KQKD Q4/2024 của MSN tăng mạnh so với cùng kỳ nhưng vẫn thấp hơn dự báo của HSC. Doanh thu thuần đạt 22.702 tỷ đồng, tăng 9% so với cùng kỳ, thấp hơn một chút so với dự báo của chúng tôi ở mức 23.887 tỷ đồng. Lợi nhuận thuần (lợi nhuận sau thuế và lợi ích của nhóm cổ đông thiểu số) đạt 691 tỷ đồng, tăng 1.282% so với cùng kỳ, thấp hơn nhiều so với dự báo của chúng tôi ở mức 1.166 tỷ đồng. So với quý trước, doanh thu thuần tăng 6% trong khi lợi nhuận thuần đi ngang.

Nếu ngoại trừ khoản lợi nhuận không thường xuyên 89 tỷ đồng (thấp hơn nhiều so với dự báo của chúng tôi ở mức 515 tỷ đồng), lợi nhuận từ HĐKD cốt lõi đạt 602 tỷ đồng, thấp hơn một chút so với dự báo của chúng tôi ở mức 651 tỷ đồng.

Lợi nhuận thấp hơn dự báo đa phần do lợi nhuận thuần của Masan Consumer Corporation (MCH) thấp hơn kỳ vọng và đóng góp thấp hơn từ Techcombank (TCB), trong khi KQKD của WinCommerce (WCM), Masan MeatLife (MML) và Masan High Tech Materials (MHT) cao hơn dự báo của chúng tôi.

Trong năm 2024, doanh thu thuần của Cổ phiếu MSN đạt 84.363 tỷ đồng, tăng 6% so với cùng kỳ và hoàn thành 99% dự báo cho cả năm của HSC. Lợi nhuận thuần đạt 1.999 tỷ đồng, tăng 378% so với cùng kỳ, hoàn thành 81% dự báo cho cả năm của chúng tôi ở mức 2.474 tỷ đồng.

Bảng 1: KQKD hợp nhất Q4/2024, MSN

KQKD của các mảng kinh doanh chính trong Q4/2024

- MCH: lợi nhuận thuần tăng nhẹ, thấp hơn dự báo. Lợi nhuận thuần của MCH tăng 2% so với cùng kỳ đạt 2.329 tỷ đồng, thấp hơn 8% so với dự báo của chúng tôi ở mức 2.541 tỷ đồng. Doanh thu thuần của MCH tăng 5% so với cùng kỳ đạt 8.942 tỷ đồng, thấp hơn 6% so với dự báo của HSC. Có vẻ Công ty đang chuyển sang chiến lược ưu tiên các HĐKD có tỷ suất hoàn vốn cao hơn và giảm khuyến mãi cho điểm bán, điều này làm ảnh hưởng đến doanh thu trong ngắn hạn.

- WCM: chuyển biến lợi nhuận tích cực, vượt dự báo. WCM ghi nhận 209 tỷ đồng lợi nhuận thuần, trên mức doanh thu tăng 12% so với cùng kỳ, chuyển biến tích cực sau nhiều năm thua lỗ, cao hơn dự báo của chúng tôi. Theo BLĐ, doanh thu tăng là nhờ vào mô hình cửa hàng mới (WIN tại khu vực trung tâm và Winmart Plus tại khu vực ngoại thành) và hiệu quả hoạt động tốt hơn.

- MML: quý thứ 2 ghi nhận lợi nhuận, cao hơn dự báo – LNST Q4/2024 của MML đạt 85 tỷ đồng, chuyển biến tích cực từ lỗ 68 tỷ đồng trong Q4/2023 và lợi nhuận khá khiêm tốn 2 tỷ đồng trong Q3/2024. Doanh thu thuần vững chắc, tăng 24% so với cùng kỳ đạt 2.204 tỷ đồng

- MHT: EBITDA cải thiện, cao hơn dự báo. EBITDA của MHT cải thiện 33% so với quý trước lên 619 tỷ đồng, cao hơn dự báo của HSC ở mức 222 tỷ đồng.

Lợi nhuận chia sẻ từ các công ty liên kết: Giảm mạnh, thấp hơn dự báo. Lợi nhuận chia sẻ từ các công ty liên kết giảm 27% so với cùng kỳ và giảm 34% so với quý trước xuống 764 tỷ đồng, thấp hơn dự báo của chúng tôi ở mức 956 tỷ đồng. Trong đó, đóng góp từ TCB là 732 tỷ đồng, giảm 21% so với cùng kỳ do lợi nhuận thuần của TCB giảm.

Xem xét lại dự báo lợi nhuận, giá mục tiêu và khuyến nghị

Chúng tôi đang xem xét lại khuyến nghị, giá mục tiêu và dự báo lợi nhuận.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.