Sự kiện: Công bố BCTC Q4/2024

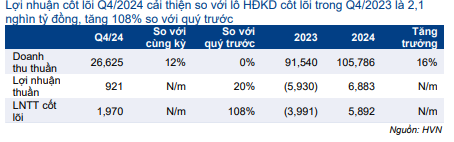

Lợi nhuận thuần Q4/2024 đạt 921 tỷ đồng (so với lỗ thuần 2,1 nghìn tỷ đồng trong Q4/2023) trên doanh thu thuần 26,6 nghìn tỷ đồng (tăng 12% so với cùng kỳ và đi ngang so với quý trước). Ngoại trừ các khoản mục không thường xuyên (chủ yếu là lỗ tỷ giá), LNTT từ HĐKD cốt lõi Q4/2024 đạt 1,97 nghìn tỷ đồng, tăng mạnh từ lỗ HĐKD cốt lõi 2,1 nghìn tỷ đồng trong Q4/2023 và lợi nhuận từ HĐKD cốt lõi 946 tỷ đồng trong Q3/2024. Lợi nhuận chuyển biến tích cực do nhu cầu quốc tế phục hồi, lợi ích từ hoạt động tái cấu trúc và tác động của việc giảm cạnh tranh (do đối thủ cạnh tranh Bamboo Airways thu hẹp quy mô kinh doanh từ nửa cuối năm 2023) trở nên trầm trọng hơn do thiếu máy bay.

Mặc dù lợi nhuận thuần thực tế thấp hơn dự báo của chúng tôi ở mức 1,1 nghìn tỷ đồng, LNTT từ HĐKD cốt lõi cao hơn dự báo ở mức 780 tỷ đồng, đa phần nhờ hệ số sử dụng ghế và lợi suất hành khách cao hơn kỳ vọng, cùng với chi phí đơn vị thấp (nhờ tác động của giá nhiên liệu bay bình quân thấp hơn giả định của chúng tôi).

Trong năm 2024, doanh thu thuần đạt 105,8 nghìn tỷ đồng (tăng trưởng 16%), lợi nhuận thuần đạt 6,9 nghìn tỷ đồng (so với lỗ thuần 5,9 nghìn tỷ đồng trong năm 2023), và LNTT từ HĐKD cốt lõi đạt 5,9 nghìn tỷ đồng (so với lỗ HĐKD cốt lõi 4 nghìn tỷ đồng trong năm 2023). Các kết quả trên lần lượt hoàn thành 101%, 96% và 131% dự báo của chúng tôi.

Lợi nhuận vững chắc nhờ lợi suất hành khách tăng và chi phí đơn vị giảm

Lợi nhuận Q4/2024 cải thiện mạnh so với cùng kỳ và quý trước đa phần nhờ hệ số sử dụng ghế tăng, lợi suất hành khách tăng và chi phí đơn vị giảm. Cụ thể như sau.

Bảng 1: KQKD Q4/2024, HVN

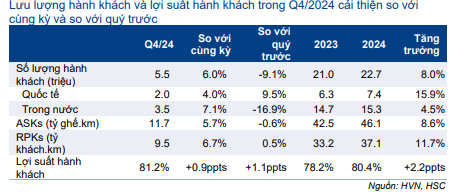

- Công suất (ASK; công suất ghế luân chuyển) trong quý cải thiện 6% so với cùng kỳ (giảm 1% so với quý trước). Trong khi đó, lưu lượng hành khách (RPK; lưu lượng khách luân chuyển) tăng mạnh hơn ở mức 7% so với cùng kỳ (tăng 1% so với quý trước). Theo đó, hệ số sử dụng ghế tăng lên 81,2% so với 80,5% trong Q4/2023 và 80,3% trong Q3/2024.

- Lợi suất hành khách tăng 9% so với cùng kỳ (và tăng 1% so với quý trước), có thể do tăng giá vé do giảm áp lực cạnh tranh trong bối cảnh thiếu máy bay.

- Chi phí đơn vị giảm 6% so với cùng kỳ (và giảm 3% so với quý trước) nhờ giá nhiên liệu bay bình quân giảm (ở mức 87,3 USD/thùng, giảm 23% so với cùng kỳ và 9% so với quý trước). Lưu ý, nhiên liệu bay đóng góp lên đến 30-35% chi phí đơn vị của HVN.

Theo đó, lợi nhuận gộp Q4/2024 tăng mạnh lên 4,4 nghìn tỷ đồng (so với lỗ gộp 189 tỷ đồng trong Q4/2023), tăng 61% so với quý trước.

Lỗ tài chính tăng mạnh do lỗ tỷ giá và các khoản lỗ khác

Lỗ tài chính Q4/2024 được ghi nhận ở mức 1,5 nghìn tỷ đồng (so với lỗ thuần chỉ 460 tỷ đồng và 249 tỷ đồng lần lượt trong Q4/2023 và Q3/2024). Lỗ tài chính chủ yếu do lỗ tỷ giá 866 tỷ đồng và các khoản lỗ khác 696 tỷ đồng (thông tin cụ thể chưa được công bố).

Trong khi đó, tại kỳ họp trong tháng 12/2024, Quốc hội đã đồng ý cho Vietnam Airlines (HVN) không phải đóng số tiền phạt 528 tỷ đồng do chậm nộp thuế cho công ty con Pacific Airlines (HVN sở hữu 98% cổ phần, chưa niêm yết). Do Cổ phiếu HVN đã trích lập dự phòng cho khoản tiền phạt này trong Q3/2024, nên HVN đã thực hiện hoàn nhập khoản tiền này trong Q4/2024.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng

Chi phí bán hàng & quản lý đạt 2,2 nghìn tỷ đồng trong Q4/2024, tăng 44% so với cùng kỳ và 43% so với quý trước. Tỷ lệ chi phí bán hàng & quản lý/doanh thu đạt 8,4%, cao hơn mức 6,6% trong Q4/2023 và 5,9% trong Q3/2024, do Công ty tăng chi phí thưởng cho nhân viên dựa trên KQKD tích cực của năm 2024.

Duy trì khuyến nghị Mua vào, giá mục tiêu 34.500đ

Hiện tại, chúng tôi khuyến nghị Mua vào với giá mục tiêu là 34.500đ (tiềm năng tăng giá: 29%).

Đáng lưu ý, với lợi nhuận HĐKD cốt lõi Q4/2024 cao hơn dự báo do hệ số sử dụng ghế và lợi suất hành khách cao hơn kỳ vọng và chi phí đơn vị thấp hơn kỳ vọng, HSC sẽ xem xét lại dự báo lợi nhuận trong thời gian tới.

Bảng 2: Chỉ số hoạt động, HVN

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.