Sự kiện: Công bố sản lượng tiêu thụ 2 tháng đầu năm 2026

Ngày 31/3/2026, Hiệp hội Thép Việt Nam (VSA) công bố báo cáo 2 tháng đầu năm. Theo đó, HPG đã bán 2,13 triệu tấn thép thành phẩm, tăng 45,1% so với cùng kỳ, nhờ nhu cầu cải thiện ở tất cả các phân khúc sản phẩm, với động lực tăng trưởng chính đến từ HRC và thép xây dựng. Chi tiết như sau:

Đồ thị cổ phiếu HPG phiên giao dịch ngày 06/04/2026

Sản lượng tiêu thụ HRC tăng mạnh 81,9%, thị phần đạt 30%

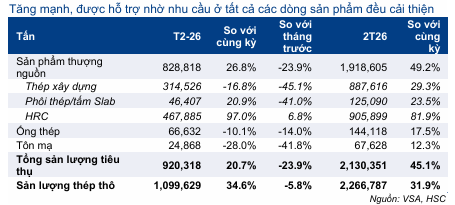

Theo VSA, HPG đã bán 905.899 tấn HRC trong 2 tháng đầu năm 2026, tăng 81,9% so với cùng kỳ và đóng góp 42,5% tổng sản lượng tiêu thụ thép của HPG (so với mức đóng góp 33,9% trong 2 tháng đầu năm 2025). Đà tăng trưởng tích cực này chủ yếu đến từ sự kết hợp giữa các biện pháp thuế CBPG đối với HRC giá rẻ từ Trung Quốc (khổ rộng dưới 1.880mm) và công suất mới được bổ sung từ Khu liên hợp gang thép Dung Quất Giai đoạn 2.

Xét theo thị trường, sản lượng tiêu thụ trong nước đạt 751.595 tấn, tăng 73,8% so với cùng kỳ. Theo ước tính của chúng tôi, với mức sản lượng tiêu thụ trong nước trong 2 tháng đầu năm này, thị phần của HPG ước đạt 29,9% (so với 17,9% trong 2 tháng đầu năm 2025 và 27% trong năm 2025). Thị phần của HRC nhập khẩu vào Việt Nam hiện giảm mạnh xuống 50,7% từ mức 61,8% trong 2 tháng đầu năm 2025 và mức 54.1% của cả năm 2025.

Đối với thị trường xuất khẩu, sản lượng xuất khẩu HRC của HPG đạt 154.304 tấn trong 2 tháng đầu năm 2026, tăng mạnh 136% so với cùng kỳ.

Bảng 1: Sản lượng tiêu thụ 2 tháng đầu năm 2026, HPG

Sản lượng tiêu thụ thép xây dựng tăng 29%, giành thêm thị phần

Mảng thép xây dựng ghi nhận kết quả khả quan, nhờ đẩy mạnh các hoạt động xây dựng, với sản lượng tiêu thụ đạt 887.616 tấn, tăng mạnh 29,3% so với cùng kỳ. Kết quả này giúp HPG giữ vững vị thế dẫn đầu về thị phần ở mức 35,9%.

Xét theo thị trường, sản lượng tiêu thụ trong nước đạt 800.012 tấn, tăng 51,3% so với cùng kỳ, trong khi sản lượng xuất khẩu giảm 44,4% so với cùng kỳ xuống còn 87.604 tấn.

Giá bán bình quân thép xây dựng tăng 10,5% kể từ đầu năm

Nhờ nhu cầu trong nước tăng mạnh, giá bán bình quân thép xây dựng của HPG tăng lần lượt 9,5% đối với thép cuộn và 10,8% đối với thép thanh kể từ đầu năm, đạt 15.010 đồng/kg và 15.350 đồng/kg. Mức tăng này bù đắp hoàn toàn cho phần chi phí đầu vào tăng cao, chủ yếu đến từ quặng sắt.

Ngược lại, giá HRC đi ngang so với tháng trước ở mức 13.520 đồng/kg (vẫn giảm 3% kể từ đầu năm do hoạt động bán phá giá HRC khổ rộng trên 1.880mm của Trung Quốc diễn ra trong thời gian dài).

Chúng tôi kỳ vọng với vị thế thị trường vững chắc, HPG sẽ có thể chuyển áp lực lạm phát sang khách hàng trong những tháng tới, đặc biệt đối với phân khúc thép xây dựng. Do đó, chúng tôi vẫn giữ quan điểm từ trung lập đến tích cực đối với tỷ suất lợi nhuận của HPG mặc dù giá quặng sắt và than cốc tăng (quặng sắt và than cốc chiếm 70% chi phí sản xuất của HPG).

Cần nhắc lại rằng, HPG nhập khẩu khoảng 70-75% quặng sắt (chủ yếu từ Brazil và Úc) và 90% than cốc (từ Úc, Nam Phi, Nga và Indonesia). Chúng tôi lưu ý rằng các tuyến vận tải biển chính này, đặc biệt là những tuyến khởi hành từ Brazil và Úc, vẫn không bị ảnh hưởng bởi căng thẳng khu vực tại Trung Đông. Mặc dù giá cước vận tải toàn cầu có thể chịu áp lực nhẹ do tình trạng tắc nghẽn hàng hải trên diện rộng và việc thay đổi lộ trình (chẳng hạn như chuyển hướng sang Mũi Hảo Vọng), chúng tôi cho rằng những yếu tố này sẽ không trở thành trở ngại đáng kể đối với hiệu quả hoạt động hoặc cấu trúc chi phí của HPG trong ngắn hạn.

Khả năng tự chủ năng lượng của HPG

HPG tiếp tục nâng cao năng suất với sản lượng điện tự phát tại Khu liên hợp gang thép Dung Quất lên 2,9 tỷ kWh trong năm 2025, đáp ứng 90% nhu cầu điện năng cho các nhà máy của tập đoàn. Khả năng tự chủ năng lượng vượt trội này là thành quả của việc ứng dụng đồng bộ các giải pháp kỹ thuật tiên tiến như: thu hồi nhiệt dư chu trình kín, công nghệ dập cốc khô và quy trình đúc cán liên tục giúp tối ưu hóa hiệu suất vận hành. Phần công suất còn lại, tương đương 10% nhu cầu, được bù đắp từ lưới điện quốc gia (EVN).

Kể từ cuối năm 2025, HPG lắp đặt dự án điện mặt trời áp mái (với vốn đầu tư 600 tỷ đồng), tạo ra 115 triệu kWh năng lượng sạch mỗi năm. Sau khi hoàn thành dự án này, HPG sẽ chuyển sang trạng thái hoàn toàn tự chủ về năng lượng. Trong tương lai, HPG kỳ vọng không chỉ đáp ứng đủ nhu cầu tiêu thụ nội bộ mà còn tạo ra công suất dư thừa để bán lại cho lưới điện quốc gia. Cột mốc này tiếp tục khẳng định vị thế tiên phong của HPG trong lộ trình chuyển đổi xanh và sản xuất công nghiệp bền vững tại Việt Nam.

Do đó, chúng tôi tin rằng rủi ro gián đoạn sản xuất bắt nguồn từ tình trạng thiếu điện bên ngoài đã được giảm thiểu tốt. Ngược lại, các đối thủ cạnh tranh sử dụng công nghệ lò điện (EAF) đang đối mặt với áp lực kép đó là phụ thuộc lớn vào lưới điện quốc gia và rủi ro biến động giá từ thị trường thép phế liệu toàn cầu, đặc biệt là nguồn cung nhập khẩu từ EU và Mỹ. Mô hình tích hợp của HPG tạo ra lợi thế phòng vệ tự thân vượt trội, giúp công ty chủ động ứng phó trước những biến động bất lợi từ chi phí năng lượng và chuỗi cung ứng toàn cầu.

Duy trì khuyến nghị Mua vào với giá mục tiêu 36.300đ (tiềm năng tăng giá 35%)

HPG đang giao dịch với P/E trượt dự phóng 1 năm là 8,8 lần, thấp hơn nhiều so với bình quân 3 năm ở mức 13 lần.

HSC duy trì khuyến nghị Mua vào đối với Cổ phiếu HPG với giá mục tiêu không đổi là 36.300đ (tiềm năng tăng giá 35%). Chúng tôi cũng giữ nguyên dự báo cho năm 2026 với lợi nhuận thuần dự kiến đạt 22,9 nghìn tỷ đồng (tăng trưởng 49%).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.