Sự kiện: Công bố KQKD Q4/2024

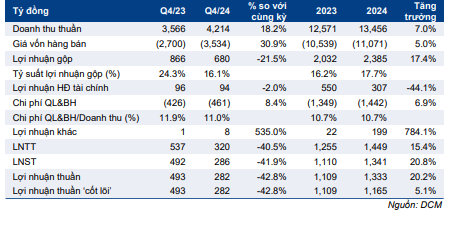

KQKD Q4/2024 của DCM khá trái chiều với lợi nhuận thuần đạt 282 tỷ đồng, giảm 42,8% so với cùng kỳ, trong khi doanh thu thuần đạt 4.214 tỷ đồng, tăng 18,2% so với cùng kỳ. Sự tăng trưởng doanh thu thuần chủ yếu đến từ mức tăng trưởng 36% so với cùng kỳ trong doanh thu NPK, sau khi mua lại Công ty Phân bón Hàn-Việt (KVF), và mức tăng trưởng 49,5% so với cùng kỳ trong doanh thu sản phẩm nhập khẩu. Trong khi đó, sự sụt giảm lợi nhuận thuần là do tỷ suất lợi nhuận gộp bị thu hẹp xuống mức 16,1% so với 24,3% trong Q4/2023.

So với Q3/2024, doanh thu thuần và lợi nhuận thuần lần lượt tăng 60% và 135% nhờ chi phí khí giảm và sản lượng tiêu thụ urê tăng.

Tính chung cả năm 2024, doanh thu thuần đạt 13.456 tỷ đồng, tăng trưởng 7%, trong khi lợi nhuận thuần đạt 1.333 tỷ đồng, tăng trưởng 20,2%, chủ yếu nhờ khoản thu nhập không thường xuyên 168 tỷ đồng từ việc định giá lại thương vụ mua lại KVF. Nếu không tính đến khoản thu nhập không thường xuyên này, lợi nhuận thuần năm 2024 đạt 1.165 tỷ đồng, tăng trưởng 5%. KQKD công bố đạt 107% và 96% dự báo của HSC về doanh thu và lợi nhuận thuần, nhìn chung sát với dự báo của chúng tôi.

Bảng 1: KQKD Q4/2024 & cả năm 2024, DCM

Doanh thu được thúc đẩy nhờ mảng NPK và phân bón nhập khẩu

Xét theo sản phẩm chính, doanh thu urê trong Q4/2024 tăng nhẹ 3% so với cùng kỳ đạt 2.177 tỷ đồng, với mức tăng 20% so với cùng kỳ về giá bán bình quân bù đắp cho mức giảm 14,4% so với cùng kỳ về sản lượng tiêu thụ. Doanh thu NPK tăng 35,8% so với cùng kỳ đạt 884 tỷ đồng, chủ yếu nhờ doanh thu hợp nhất từ KVF. Doanh thu phân bón nhập khẩu đạt 1.038 tỷ đồng, tăng 49,5% so với cùng kỳ, được hỗ trợ bởi mức tăng 45% so với cùng kỳ của giá bán bình quân.

Tính chung cả năm 2024, doanh thu urê đạt 7.699 tỷ đồng, giảm 8% so với cùng kỳ, do sản lượng tiêu thụ giảm 14% mặc dù giá bán bình quân tăng khoảng 7% so với năm trước. Doanh thu NPK tăng trưởng mạnh 61% đạt 2.716 tỷ đồng sau khi mua lại KVF. Doanh thu phân bón nhập khẩu tăng trưởng 17%, chủ yếu nhờ sản lượng tiêu thụ tăng trưởng 15,8%.

Tỷ suất lợi nhuận thấp của mảng NPK kéo giảm tỷ suất lợi nhuận gộp bình quân

Lợi nhuận gộp bình quân Q4/2024 giảm mạnh 21,5% so với cùng kỳ xuống 680 tỷ đồng, dẫn đến tỷ suất lợi nhuận gộp bình quân chỉ đạt 16,1% so với mức 24,3% trong Q4/2023.

Tỷ suất lợi nhuận gộp của mảng urê đạt 29,6%, giảm so với mức 36,2% trong Q4/2023, do sản lượng tiêu thụ giảm 14,4% so với cùng kỳ.

Tuy nhiên, tỷ suất lợi nhuận gộp Q4/2024 của mảng urê đã cải thiện so với mức 20,6% trong Q3/2024, chủ yếu nhờ sản lượng tiêu thụ tăng 74,8% so với cùng kỳ. Trong khi đó, tỷ suất lợi nhuận gộp của mảng NPK chỉ đạt 5,7% so với mức 17% trong Q4/2023 và 27,4% trong Q3/2024, có thể do việc hợp nhất với KVF vì công ty này vẫn đang lỗ nhẹ.

Tính chung cả năm 2024, tỷ suất lợi nhuận gộp đạt 17,7% so với mức 16,2% trong năm 2023, có thể nhờ chi phí đầu vào khí thấp hơn sau khi giá dầu Brent giảm.

Doanh thu HĐ tài chính giảm, chi phí quản lý & bán hàng tăng nhẹ

Lợi nhuận tài chính Q4/2024 đạt 94 tỷ đồng, giảm nhẹ 2% so với cùng kỳ. Tính chung cả năm 2024, lợi nhuận tài chính đạt 307 tỷ đồng, giảm 44%.

Trong khi đó, chi phí quản lý & bán hàng trong Q4/2024 tăng 8,4% so với cùng kỳ lên 461 tỷ đồng, tương đương tỷ lệ chi phí quản lý & bán hàng trên doanh thu là 11% so với mức 11,9% trong Q4/2024. Tính chung cả năm 2024, chi phí quản lý & bán hàng đạt 1.442 tỷ đồng, tăng 6,9% so với cùng kỳ và tỷ lệ chi phí quản lý & bán hàng trên doanh thu không đổi ở mức 10,7%.

Xem xét lại khuyến nghị và giá mục tiêu

HSC hiện giữ nguyên dự báo cho năm 2025 với doanh thu thuần đạt 12.299 tỷ đồng (giảm 8,6%) và lợi nhuận thuần đạt 1.469 tỷ đồng (tăng trưởng 10,2%).

Cổ phiếu DCM đang giao dịch với P/E trượt dự phóng 1 năm là 11,9 lần, cao hơn 0,4 độ lệch chuẩn so với bình quân từ tháng 1/2021 ở mức 9,9 lần.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.