1. Nhận định thị trường:

VN-Index giảm mạnh 9,7 điểm (tương đương 1,47%) xuống mức 649,87 điểm, với khối lượng giao dịch khớp lệnh đạt hơn 140 triệu cổ phiếu, đạt mức cao nhất trong tuần.

Đồ thị tuần VN-Index ngày 22/07/2016. Nguồn: Amibroker

Đồ thị tuần VN-Index ngày 22/07/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 22/07/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 22/07/2016. Nguồn: Amibroker

VN-Index hình thành cây nến đỏ đặc dài có bóng dưới dài hơn thân nến. Đường giá đã xuyên thủng đường SMA20 và lui về vùng hỗ trợ 640-645 điểm. Phản ứng hồi phục đã xuất hiện từ vùng đỉnh cũ này giúp đường giá kết thúc tuần ở ngay sát dưới đường SMA20. Điều này cho thấy dòng tiền bắt đáy đã bắt đầu hướng sự chú ý trở lại thị trường khi nhiều cổ phiếu có dấu hiệu bị bán quá đà. Tuy vậy, việc thanh khoản tăng vượt lên mức trung bình trong khi độ rộng thị trường bị bao phủ hoàn toàn bởi sắc đỏ phần nào cho thấy tâm lý thận trọng, bi quan vẫn đang đóng vai trò chủ đạo. Điều này có thể khiến áp lực bán tiếp tục gia tăng trong tuần kế tiếp. Về mặt xu hướng, chỉ số vẫn đang giữ được xu hướng uptrend ngắn hạn khi vùng hỗ trợ 640-645 điểm chưa bị phá vỡ. Sau khi hồi phục từ vùng đỉnh cũ, đường giá đang có cơ hội xuất hiện nhịp hồi phục ngắn trong những phiên đầu tuần tới. Tuy nhiên, trong kịch bản tiêu cực, chỉ số tiếp tục suy giảm và phá vỡ ngưỡng 640 thì xu hướng tăng ngắn sẽ bị phủ nhận và đích đến kế tiếp của chỉ số sẽ nằm tại 625-628 điểm.

Trên đồ thị tuần, sau khi bứt phá qua vùng đỉnh cũ 645, chỉ số đang có xu hướng dao động đi ngang với những cây nến tăng giảm đan xen ngay sát trên vùng đỉnh này. Xu hướng tăng của chỉ số vẫn được đánh giá cao trong trung hạn tuy nhiên một nhịp điều chỉnh tích lũy kéo dài vài tuần cần được tính đến khi các chỉ báo dao động đang lần lượt rời khỏi vùng quá mua.

Điểm tích cực trong phiên giao dịch cuối tuần là mốc hỗ trợ tại 640 tỏ ra khá mạnh. Đây là mục tiêu của: mô hình 2 đỉnh (tại 678), các đường MA mà “tay to” thường dùng, cũng là vùng đỉnh cũ mất 8 năm VN-Index mới vượt qua. Tuy nhiên, với việc VNM có khả năng vào ETF là rủi ro lớn cho các cổ phiếu trong nhóm VN30, đặc biệt là các cổ phiếu có trong danh mục ETF. Vì khi VNM được thêm vào, các cổ phiếu lớn khác sẽ phải giảm tỷ trọng nhiều.

Trên cơ sở đó, Nhật Cường cho rằng chỉ số VN-Index có thể sẽ hồi phục trong các phiên giao dịch đầu tuần tới. Tuy nhiên, Nhật Cường cho rằng đây chỉ là nhịp hồi phục kỹ thuật và chưa có tín hiệu đảo chiều chắc chắn cho nên rủi ro ngắn hạn sẽ tiếp tục có chiều hướng gia tăng. Do đó, nhà đầu tư ngắn hạn nên dừng mua và tận dụng các nhịp hồi phục để hạ tỷ trọng cổ phiếu về mức thấp.

2. Điểm nhấn phiên giao dịch ngày 22/07/2016:

· Các mã ngân hàng nhìn chung giảm dẫn đầu là VCB giảm mạnh trong khi đó BID & CTG đóng cửa tại tham chiếu. EIB giảm mạnh trong khi ACB & STB cũng giảm. MBB đóng cửa tại tham chiếu.

Sự giảm mạnh của cổ phiếu Vietcombank (VCB – Khả quan) phản ánh biến động chung của toàn thị trường hôm nay với các mã dẫn dắt thị trường đang chịu áp lực bán ra trong khi các mã khác giảm với mức độ ít hơn nhiều. Diễn biến này cho thấy áp lực chốt lời mạnh và trở nên phức tạp hơn do ảnh hưởng của áp lực bán liên quan đến cho vay margin. Và những cổ phiếu với dư vay margin thấp sẽ chịu áp lực ít nhất.

· Các mã tài chính phi ngân hàng giảm nhẹ dẫn đầu là BVH trong khi đó PVI đóng cửa tại tham chiếu. Cổ phiếu chứng khoán có một ngày giao dịch kém khả quan với HCM; SSI và VND đều tiếp tục giảm sau phiên giảm hôm qua.

· Cổ phiếu ngành hàng tiêu dùng biến động trái chiều và giảm với VNM & MSN giảm nhẹ trong khi đó KDC tăng. FPT giảm dù MWG tăng. Tuy nhiên, PNJ giảm.

KQKD 6 tháng đầu năm – FPT (Mua vào) công bố ước tính doanh thu 6 tháng đầu năm chỉ đạt 17.818 tỷ đồng, giảm 7,8% so với cùng kỳ trong khi đó LNST là 1.077 tỷ đồng, giảm 5,4% so với cùng kỳ và lần lượt hoàn thành 39% và 40% kế hoạch doanh thu và LNST cả năm của công ty. Ước tính của công ty thấp hơn kỳ vọng.

NĐT những ngày gần đây đã trải qua những phiên giao dịch thú vị với cổ phiếu Vinamilk (VNM – Mua vào). Hôm qua, NĐTNN bán ròng tích cực với 175.780 cổ phiếu mua vào và 1.053.870cp bán ra. Hôm nay là ngày nới room chính thức đầu tiên và Chuyên viên nhận thấy khối ngoại đã mua vào 703.270cp và bán ra 638.670cp, theo đó mua ròng 64.600cp. Vì vậy, tỷ lệ sở hữu của NĐTNN đối với cổ phiếu này đã tăng nhẹ từ mức 49% hôm qua lên 49,04% hôm nay.

Vào cuối phiên giao dịch hôm nay, số lượng cổ phiếu NĐTNN còn có thể mua là 611.809.949cp. Sau khi trừ 541.054.080cp thuộc sở hữu của SCIC, số lượng cổ phiếu NĐTNN còn có thể mua thực tế sẽ là 70.755.869cp, vẫn là mức cao. Thị trường cũng xuất hiện một số thông tin chưa được xác nhận về khả năng VNM được đưa vào chỉ số của hai quỹ ETF sau kỳ review tiếp theo, theo đó cầu ngắn hạn đối với cổ phiếu có thể tăng mạnh (theo ước tính của Chuyên viên là khoảng 11,5 triệu cp) nếu cả hai quỹ này đưa VNM vào rổ chỉ số của mình. Dĩ nhiên, đây hoàn toàn chỉ là đồn đoán, nhưng khả năng này là có thể theo quan điểm của Chuyên viên.

Trong bất kỳ trường hợp nào, những đồn đoán như trên cộng với dự đoán Chuyên viên là KQKD 6 tháng đầu năm của VNM sẽ đạt tốt hơn kỳ vọng (Chuyên viên dự báo LNST tăng 32% so với cùng kỳ) cho thấy cổ phiếu nhiều khả năng sẽ tăng mạnh trong thời điểm hiện tại. Do đó, trong khi nhiều NĐT có thể muốn chốt lời cổ phiếu này, thì Chuyên viên cho rằng rủi ro giảm là hạn chế. Vì vậy, Chuyên viên lặp lại đánh giá MUA VÀO đối với cổ phiếu VNM.

· Cổ phiếu dầu khí giảm với GAS; PVD giảm trong khi PVS & PXS cũng giảm.

Giá dầu thô một lần nữa giảm dưới mức 45 USD với lo ngại về khả năng giá dầu tiếp tục giảm ngày càng tăng lên. Do đó, trước mắt không có nhiều thông tin tích cực cho cổ phiếu dầu khí.

· Cổ phiếu ngành sản xuất giảm dẫn đầu là HSG & HPG. PAC giảm mạnh và BMP cũng vậy. DRC & CSM giảm; DQC giảm sàn dù RAL tăng; TMT và HHS đều giảm. STK và TCM đều giảm hôm nay.

· Cổ phiếu BĐS biến động trái chiều hôm nay với VIC; BCI; NLG & DXG giảm nhẹ. KDH đóng cửa tại tham chiếu trong khi SJS tăng vọt. KBC tăng mạnh dù CII giảm nhẹ. CTD giảm nhẹ thậm chí HBC tăng.

· Cổ phiếu ngành nông nghiệp & thủy sản biến động trái chiều với PAN; GTN; HAG và HNG giảm. BHS đóng cửa tại tham chiếu. VFG cũng giảm trong khi VHC và SBT tăng.

KQKD 6 tháng đầu năm – VFG (Khả quan) công bố ước tính doanh thu 6 tháng đầu năm đạt 1.178,9 tỷ đồng, tăng 15% so với cùng kỳ trong khi LNST đạt 73,6 tỷ đồng, tăng 5,9% so với cùng kỳ, hoàn thành 50,2% kế hoạch LNST cả năm.

· Cổ phiếu ngành dược phẩm đóng phiên giảm với DHG và DMC giảm mặc dù TRA tăng.

3. Thông tin Doanh nghiệp:

Đánh giá nhanh ngành bảo hiểm phi nhân thọ trong nửa đầu năm 2016

Trong 3 tháng đầu năm 2016, theo số liệu từ Cục quản lý giám sát bảo hiểm, tổng phí bảo hiểm toàn ngành đạt 18.274 tỷ đồng, tăng 26% so với cùng kỳ 2015. Trong đó, mảng phi nhân thọ ghi nhận mức tăng 17,36% với tổng doanh thu phí bảo hiểm gốc ở mức 8.852 tỷ đồng. Tỷ lệ bồi thường ước đạt 29%, giảm mạnh so với mức 37,17% cùng kỳ 2015 bởi các doanh nghiệp đã chi trả bồi thường cho các sự kiện biểu tình gây thiệt hại lớn tại Bình Dương, Hà Tĩnh, Đồng Nai vào giữa năm 2014. Về thị phần, PVI vẫn dẫn đầu thị trường với thị phần chiếm 21,29%. BVH nắm giữ 17,83%, đứng ở vị trí thứ 2 trong khi các vị trí tiếp theo là BMI (8,35%), PTI (8,13%) và PGI (6,57%).

Tính cho cả 6 tháng đầu năm, ngành bảo hiểm tiếp tục duy trì tốc độ tăng trưởng cao với tổng doanh thu phí bảo hiểm ước đạt 38.613 tỷ đồng, tăng 25,9% so với cùng kỳ. Trong đó, khối phi nhân thọ đóng góp 45% với tổng phí thu được ước đạt 17.580 tỷ đồng, tăng 15% so cùng kỳ. Chưa có số liệu công bố chính thức từ các công ty có lẽ thứ tự thị phần của các doanh nghiệp sẽ không thay đổi với vị trí thứ nhất thuộc về PVI, tiếp theo là những cái tên như BVH, BMI, PTI và PGI.

Hai quý cuối năm thường là cao điểm của ngành bảo hiểm, đặc biệt kể từ tháng Mười trở đi với sự tăng trưởng chủ yếu sẽ đến từ bảo hiểm tai nạn, sức khỏe con người và bảo hiểm xe cơ giới. Hoạt động đầu tư dự kiến sẽ không cải thiện nhiều so với cùng kỳ vì mặt bằng lãi suất vẫn giữ nguyên trong khi tỷ lệ phân bổ tiền gửi trung bình của các doanh nghiệp là hơn 80%. Các cổ phiếu bảo hiểm trong giai đoạn vừa qua cũng đã tăng mạnh và hiện đang giao dịch ở mức P/E trung bình là 13,08x và P/B trung bình là 1,23x, gần như tương đương mức định giá trong khu vực.

Đánh giá nhanh một số cổ phiếu trong ngành

PGI – câu chuyện tăng vốn

PGI dự kiến sẽ thực hiện việc bán 20% cổ phần cho đối tác chiến lược trong năm 2016. Với định hướng phát tăng trưởng bền vững 8%/năm (tăng trưởng phí gốc), việc bán cổ phần này giúp PGI có thêm nguồn tiền đầu tư, tăng khả năng cạnh tranh đấu thầu của doanh nghiệp. 6 tháng đầu năm, doanh thu phí bảo hiểm gốc của PGI ước đạt 1.170 tỷ đồng, tăng 7,6% so với cùng kỳ năm 2015 và hoàn thành 50% kế hoạch năm 2016. Tỷ lệ bồi thường gốc các nghiệp vụ ước tính ở mức 37,5% so với cùng kỳ năm 2015. Theo đó, lợi nhuận trước thuế PGI ghi nhận là 78 tỷ đồng, tăng 20% so với cùng kỳ năm 2015 và hoàn thành 65% kế hoạch lợi nhuận. Cho cả năm 2016, Chuyên viên dự báo doanh thu phí gốc của PGI có thể tăng 8,1% so với năm 2015. Tỷ lệ bồi thường thuộc trách nhiệm giữ lại cải thiện nhẹ, ở mức 49,17% trong khi tỷ lệ chi phí Chuyên viên cho rằng sẽ vẫn duy trì ở mức 51%. Theo đó, tỷ lệ kết hợp được dự báo ở mức 100,17% và như vậy PGI sẽ không có lãi từ nghiệp vụ kinh doanh bảo hiểm. Tỷ suất đầu tư dự kiến đạt 6,33% giúp cho lợi nhuận hoạt động đầu tư cải thiện 26% so với năm 2015. Do đó, lợi nhuận trước thuế ước tính của PGI cho năm tài chính 2016 vào khoảng 134 tỷ đồng, tăng 16,33% so với năm 2015 và vượt 11% kế hoạch kinh doanh 2016. EPS 2016 dự kiến đạt 1.552 đồng/cổ phiếu. Với mức giá thị trường 18.000 đồng/cổ phiếu, PGI hiện đang giao dịch ở mức P/E forward 11,5x và P/B forward là 1.5x. PGI đã tích lũy khá lâu ở vùng giá 16.000 – 17.000 đồng/cổ phiếu. Do đó, nhà đầu tư có thể cân nhắc mua vào PGI ở vùng giá này.

PTI – tiếp tục duy trì mức tăng trưởng vượt trội so với ngành

Trong nửa đầu năm 2016, PTI ước tính doanh thu phí gốc tăng trưởng 35% so với cùng kỳ. Tuy nhiên, tỷ lệ bồi thường gốc tăng cao hơn 8%, ở mức 50%. Chưa có số liệu cụ thể về lợi nhuận hoạt động đầu tư cũng như lợi nhuận trước thuế. Những diễn biến sơ bộ tại PTI vẫn phù hợp với những ước tính trong báo cáo đầu năm về doanh nghiệp. Do đó, hiện tại RongViet Research vẫn giữ nguyên dự phóng về kết quả kinh doanh PTI trong năm 2016 như sau: công ty có thể ghi nhận tỷ lệ kết hợp ở mức 100%, tức không có lãi từ nghiệp vụ kinh doanh bảo hiểm. Trong khi đó, lợi nhuận từ hoạt động đầu tư đạt khoảng 217 tỷ đồng, tăng 12% so với năm 2015. Như vậy, lợi nhuận trước thuế ước tính đạt 228 tỷ đồng, tăng 12,34% so với năm 2015. Với những ước tính trên, EPS năm 2016 của PTI sẽ đạt 2.538 đồng/cổ phiếu. Tại mức giá đóng cửa 29.000 đồng/cổ phiếu trong phiên hôm nay, PTI đang được giao dịch với P/E forward 11,4x và P/B forward 1,2x. Diễn biến bồi thường tại PTI cần được theo dõi kỹ trong thời gian tới trước khi có những thay đổi trong đánh giá về doanh nghiệp.

BMI – lợi nhuận tài chính đột biến

Trong năm 2016, điểm nhấn đối với BMI là việc tiếp tục cơ cấu lại danh mục đầu tư chưa thực sự hiệu quả trong thời gian qua. Vào cuối năm 2015, BMI đã hoàn tất chuyển đổi 8 triệu cổ phiếu SDF với MBB với tỷ lệ chuyển đối 1 cổ phiếu MBB đối 2,2 cổ phiếu SDF. Việc hoán đổi này khiến cho BMI ghi nhận khoản lỗ tài chính khoảng 24-26 tỷ đồng. Tuy nhiên, BMI lại vừa hoàn tất việc thoái vốn khỏi CTCP Bảo hiểm Bưu điện trong Q2 vừa qua với lợi nhuận ước tính thu được ở mức 76 tỷ đồng. Bên cạnh đó, công ty cũng còn có kế hoạch thoái vốn khỏi CTCK Bảo Minh bằng phương pháp đấu giá với mức giá khởi điểm 11.000 đồng. Cho cả năm 2016, với những lợi nhuận đột biến từ các khoản đầu tư tài chính như vậy, doanh nghiệp dự kiến sẽ ghi nhận lợi nhuận trước thuế từ 180 – 190 tỷ đồng. EPS năm 2016 ước tính ở mức 1.831 đồng/cổ phiếu. Tại giá đóng cửa 27.500 đồng/cổ phiếu của phiên hôm nay, BMI đang giao dịch ở mức P/E forward 15x và P/B forward 1,0x.

PVI – Chuyện mở “room” thị phần

Giữ vững vị thế số 1 tại Việt Nam về bảo hiểm phi nhân thọ (với gần 21% thị phần), giữ vị trí dẫn dắt thị trường tái bảo hiểm Việt Nam, dẫn đầu thị trường trong lĩnh vực bảo hiểm hưu trí tự nguyện và phúc lợi nhân viên với 95% thị phần và đứng thứ 6 trên thị trường nhân thọ trong năm 2015.

PVI đang nỗ lực nâng cao năng lực hoạt động trên con đường xây dựng một định chế tài chính – bảo hiểm hàng đầu tại Việt Nam. Theo đó, với riêng trụ cột bảo hiểm, PVI đang định hướng trở thành Trung tâm bảo hiểm Đông Nam Á của HDI (Đức), nhằm hướng tới sự chuyên nghiệp, bài bản, mang chuẩn quốc tế trong hoạt động kinh doanh bảo hiểm trên cả hai mảng phi nhân thọ lẫn tái bảo hiểm. Từ đó, ngoài nâng thương hiệu thì còn cải thiện kết quả kinh doanh về cả doanh thu lẫn lợi nhuận trên cả hai mảng trên.

6 tháng, PVI ước lãi 455 tỷ đồng, đó là con số được đưa ra tại Hội nghị sơ kết hoạt động kinh doanh 6 tháng đầu năm và triển khai kế hoạch kinh doanh 6 tháng cuối năm 2016 của Công ty Cổ phần PVI.

Theo đó, trong 6 tháng đầu năm 2016, tổng doanh thu PVI ước đạt 5.457 tỷ đồng, tương đương 103% kế hoạch 6 tháng và 52,5% kế hoạch năm. Trong đó, doanh thu từ các công ty thành viên như Bảo hiểm PVI (ước đạt 4.178 tỷ đồng), PVIRe (ước đạt 953 tỷ đồng), Quản lý quỹ PVI (ước đạt 12,4 tỷ đồng).

Với kết quả trên, PVI tiếp tục giữ vững vị trí số 1 thị trường về doanh thu và thị phần, lĩnh vực quản lý quỹ tiếp tục quản lý ổn định khối tài sản của PVI, bảo hiểm nhân thọ tiếp tục dẫn đầu thị trường về bảo hiểm hưu trí…

Cũng trong 6 tháng, lợi nhuận trước thuế của toàn PVI ước đạt 455 tỷ đồng, tương ứng 113% kế hoạch 6 tháng.

——————————–

GAS: KQKD 6 tháng của GAS sát kỳ vọng. Triển vọng cả năm không thực sự khả quan. Giảm đánh giá từ Khả quan xuống Nắm giữ.

KQKD 6 tháng đầu năm của GAS sát kỳ vọng nhưng thấp hơn nhiều so với kế hoạch của công ty đề ra cho lợi nhuận. Sản lượng tăng nhẹ trong khi giá bán giảm làm giảm doanh thu. Tỷ suất lợi nhuận mảng khí tự nhiên cũng giảm mạnh cho dù giá đầu vào vẫn giữ nguyên. Triển vọng 6 tháng cuối năm có thể sáng sủa hơn nếu giá dầu tiếp tục hồi phục (hiện Chuyên viên nghi ngờ về khả năng này). Trước mắt Chuyên viên giữ nguyên dự báo LNST thuộc về cổ đông công ty mẹ giảm 17%; tuy nhiên hiện Chuyên viên đang xem xét lại dự báo này.

Giảm đánh giá từ Khả quan xuống Nắm giữ. Hiện đợt tăng mạnh của giá cổ phiếu GAS có lẽ đã chấm dứt. Hiện thị giá đã phản ánh hết giá trị cổ phiếu. Trong ngắn hạn giá cổ phiếu ít có động lực tăng với kế hoạch xây đường ống dẫn khí mới không có nhiều tiến triển.

LNST đạt sát kỳ vọng của Chuyên viên – GAS công bố doanh thu 6 tháng đầu năm đạt 29,8 nghìn tỷ đồng (giảm 5% so với cùng kỳ) và LNST đạt 3.005 tỷ đồng (giảm 41,9% so với cùng kỳ). Cả doanh thu và lợi nhuận đạt được đều sát dự báo của Chuyên viên. Riêng trong Q2, GAS công bố doanh thu đạt 15,76 nghìn tỷ đồng (giữ nguyên so với cùng kỳ và hoàn thành 54,4% kế hoạch) và LNST đạt 1.691 tỷ đồng (giảm 34,7% so với cùng kỳ và hoàn thành 44,3% kế hoạch).

Doanh thu giữ nguyên vì mặc dù sản lượng tăng nhưng giá lại giảm – Trong 6 tháng đầu năm 2016, GAS tiêu thụ được khoảng 5,53 tỷ m3 khí tự nhiên, tăng khoảng 4,5% so với cùng kỳ. Trong khi đó giá bán bình quân khí tự nhiên giảm 10% so với cùng kỳ xuống khoảng 4,1 USD/MMBTU trong 6 tháng đầu năm. Trong đó GAS bán sản lượng bao tiêu cho các nhà máy điện với giá xấp xỉ 6 tháng đầu năm 2015 trong khi giá bán đối với sản lượng trên bao tiêu là khoảng 3,8 USD/MMBTU (giảm 15% so với cùng kỳ).

Tỷ suất lợi nhuận gộp giảm do giá bán khí tự nhiên giảm trong khi giá đầu vào giữ nguyên – Trong 6 tháng đầu năm, lợi nhuận gộp đạt 4.939 tỷ đồng (giảm 30,4% so với cùng kỳ); theo đó tỷ suất lợi nhuận gộp đạt 16,5% (cùng kỳ là 25,2%). Tỷ suất lợi nhuận gộp của GAS giảm do tỷ suất lợi nhuận gộp mảng khí tự nhiên (chiếm khoảng 60% doanh thu và lợi nhuận gộp của GAS) giảm. GAS chưa công bố thông tin chi tiết về có cấu doanh thu lợi nhuận. Tuy nhiên Chuyên viên ước tính trong 6 tháng đầu năm 2016, mảng khí tự nhiên có tỷ suất lợi nhuận gộp là khoảng 17,8%; giảm mạnh so với mức 29,5% trong 6 tháng đầu năm 2015 do giá bán bình quân giảm 10% trong khi giá đầu vào vẫn giữ nguyên. Trái lại Chuyên viên cho rằng tỷ suất lợi nhuận gộp mảng LPG vẫn giữ nguyên ở mức khoảng 11% vì đây là mảng GAS chủ yếu làm thương mại.

Chuyên viên dự báo LNST thuộc về cổ đông công ty mẹ sẽ giảm 17% trong năm nay – Chuyên viên giữ nguyên dự báo trong năm 2016 GAS sẽ đạt doanh thu 61,8 nghìn tỷ đồng (giảm 3,8%) và LNST thuộc về cổ đông công ty mẹ đạt 7.080 tỷ đồng (giảm 17%).

Chuyên viên dự báo EPS 2016 của GAS sẽ là 3.516đ/cp, theo đó P/E dự phóng 2016 là 17,1 lần. Tuy nhiên Chuyên viên đang xem xét lại dự báo và có thể sẽ thận trọng về triển vọng KQKD 6 tháng cuối năm của GAS do triển vọng kém khả quan hơn đối với giá dầu.

Quan điểm đầu tư – Giảm đánh giá từ Khả quan xuống Nắm giữ. Định giá hiện không còn rẻ với thị giá cổ phiếu đã tăng 72,9% so với đầu năm. GAS hiện trong giai đoạn chuyển đổi từ một công ty có lợi nhuận từ chênh lệch giá bán và phí vận chuyển khí tự nhiên sang mô hình công ty vận chuyển khí và có lợi nhuận hoàn toàn từ phí vận chuyển. Do đó, Chuyên viên nhận thấy triển vọng tăng trưởng dài hạn của GAS sẽ phụ thuộc chủ yếu vào tăng trưởng của sản lượng. Về mảng khí tự nhiên, nhu cầu từ các doanh nghiệp sản xuất công nghiệp đang tăng tốt. Nguồn cung không phải là vấn đề lớn nhờ các phát hiện dự trữ khí mới tại lưu vực Nam Côn Sơn và Lô B – Ô Môn. Cả hai hệ thống này đều đã được triển khai một thời gian dài mà không có nhiều tiến triển. Và Chuyên viên lo ngại rằng tiến độ cũng sẽ không có nhiều cải thiện trong hai năm tới do quy trình thống nhất giá phức tạp. Do đó, trong dài hạn, Chuyên viên giữ quan điểm thận trọng. Hiện P/E của GAS đã bằng với P/E của các doanh nghiệp cùng ngành trong khu vực. Trong khi đó Chuyên viên nhận thấy rủi ro giảm giá là hạn chế với chính sách giá sàn hiện tại. Cho dù vậy trước mắt triển vọng tăng trưởng là hạn chế.

——————————–

KDC: Công bố KQKD 6 tháng đầu năm đạt tốt và sát dự báo

KQKD phản ánh tác động của thương vụ bán cổ phần tại BKD trong năm ngoái. Tuy nhiên, nếu loại trừ thương vụ này, Chuyên viên nhận thấy doanh thu mảng sữa 6 tháng đầu năm nay đã tăng mạnh 140,1% so với cùng kỳ nhờ đóng góp các sản phẩm mới. Trong khi đó, doanh thu từ dầu ăn cũng bắt đầu có đóng góp. Lợi nhuận thuần từ hoạt động SXKD cũng tăng 45,1% so với cùng kỳ. KDC đang phát triển ngành nghề kinh doanh mới với tốc độ khá nhanh và đã đạt được những thành công ban đầu. Công ty cũng có kế hoạch mua cổ phần lớn tại Vocarimex trong năm nay.

Lặp lại đánh giá Nắm giữ trong thời điểm hiện tại. Chuyên viên đánh giá cao những tiến triển tại KDC cho đến nay. Tuy nhiên, với quá trình chuyển đổi đang diễn ra, có thể còn hơi sớm để NĐT tổ chức mua vào. Tuy vậy, NĐT cũng nên theo dõi sát sao những diễn biến tiếp theo do Chuyên viên nhận thấy có những câu chuyện rất hấp dẫn sắp tới ở cổ phiếu này.

Doanh thu thuần 6 tháng đầu năm 2016 loại trừ tác động của thương vụ BKD tăng mạnh 140,1% so với cùng kỳ do mảng sữa tăng trưởng mạnh và đóng góp đầu tiên từ mảng dầu ăn – Doanh thu thuần theo báo cáo là 984 tỷ đồng, giảm 54% so với cùng kỳ. Tuy nhiên, doanh thu 6 tháng đầu năm 2015 lại bao gồm cả doanh thu từ bánh kẹo của BKD. Không tính đến doanh thu từ bánh kẹo, doanh thu trong 6 tháng đầu năm 2015 chỉ là 409 tỷ đồng. Như vậy, doanh thu 6 tháng đầu năm 2016 không kể mảng bánh kẹo thực tế đã tăng 140,1% so với cùng kỳ không bao gồm đóng góp của BKD. Trong đó, Chuyên viên ước tính doanh thu các sản phẩm từ sữa bao gồm kem và sữa chua gần như tăng gấp đôi so với cùng kỳ trong khi đó doanh thu từ dầu ăn dao động từ 300-400 tỷ đồng. Doanh thu từ mỳ ăn liền khả năng vẫn ở mức khiêm tốn.

Lợi nhuận hoạt động thuần tăng 45,1% so với cùng kỳ nhờ mảng kem tăng trưởng mạnh và lợi nhuận từ các công ty liên kết – LNST theo báo cáo là 161 tỷ đồng, giảm 96,9% so với cùng kỳ do không còn khoản lợi nhuận lớn bất thường 5.041 tỷ đồng như trong 6 tháng đầu năm 2015. Tuy nhiên, nếu không tính đến khoản lợi nhuận bất thường 5.041 tỷ đồng từ bán 80% BKD, lợi nhuận hoạt động thuần 6 tháng đầu năm 2015 là 111 tỷ đồng. Và theo đó, lợi nhuận hoạt động thuần 6 tháng đầu năm 2016 thực tế đã tăng 45,1% so với cùng kỳ. Chủ yếu nhờ đóng góp lợi nhuận tốt từ kem và sữa chua. Trong khi đó, mảng dầu ăn và mỳ ăn liền vẫn chưa đóng góp bất kỳ lợi nhuận nào. Chuyên viên lưu ý rằng trong 6 tháng đầu năm nay, lợi nhuận từ các công ty liên kết cũng đóng góp quan trọng, đạt 61 tỷ đồng, bao gồm phần lợi nhuận từ phần sở hữu 20% còn lại tại BKD và phần sở hữu 24% tại Vocarimex. Khoản này đóng góp 33% tổng lợi nhuận hoạt động SXKD. KDC sẽ bán số cổ phần còn lại của BKD trong Q3 năm nay và dự đoán đến cuối Q3 công ty sẽ tăng sở hữu tại Vocarimex lên 58%.

Tỷ suất lợi nhuận gộp tăng nhưng chi phí quản lý và bán hàng cũng tăng mạnh do thay đổi cơ cấu danh mục sản phẩm – Chuyên viên nhận thấy tỷ suất lợi nhuận gộp là 51,1%, cao hơn nhiều so với tỷ suất lợi nhuận gộp 6 tháng đầu năm ngoái, là 39,3% do danh mục sản phẩm hiện tại đã được cải thiện với đóng góp nổi bật của các sản phẩm kem và sữa chua thường cho tỷ suất lợi nhuận rất cao, là khoảng 53-58%. Đồng thời, tỷ lệ chi phí bán hàng và quản lý/ doanh thu cũng tăng mạnh từ 37,9% lên 47,1% do các sản phẩm đông lạnh như kem và sữa chua mất nhiều chi phí vận chuyển và lưu kho hơn. Dĩ nhiên, điều này cũng do doanh thu thấp hơn.

Tuy nhiên, tỷ suất lợi nhuận trước thuế và lãi vay 6 tháng đầu năm tăng so với cùng kỳ năm ngoái – Tỷ suất lợi nhuận trước thuế và lãi vay đạt 4%, cao hơn nhiều so với mức 1,4% trong 6 tháng đầu năm 2015 nhờ tỷ suất lợi nhuận gộp đạt tốt hơn.

Chuyên viên dự báo KQKD 2016 với lợi nhuận hoạt động thuần tăng trưởng 33,9% – Chuyên viên dự báo doanh thu thuần 2016 đạt 3.303 tỷ đồng, tăng trưởng 5,4% và LNST cho cổ đông công ty mẹ là 1.815 tỷ đồng, giảm 65,5% so với năm 2015 và lợi nhuận hoạt động thuần là 221 tỷ đồng, tăng trưởng 33,9%. Cho năm 2017, Chuyên viên dự báo doanh thu thuần của KDC là 8.001 tỷ đồng, tăng trưởng 142,2% và lợi nhuận hoạt động thuần là 298 tỷ đồng, tăng trưởng 34,7%. Cổ phiếu KDC hiện giao dịch với P/E 2016 là 3,1 lần, P/E ngành kinh doanh chính là 25,6 lần, EV/EBITDA là 12,2 lần và P/B là 0,9 lần.

Quan điểm đầu tư – Lặp lại đánh giá Nắm giữ. Công ty đang trong quá trình chuyển đổi. KQKD trong năm nay sẽ biến động do thay đổi hoàn toàn ngành nghề kinh doanh. Mức cổ tức hào phóng và kế hoạch mua lại cổ phiếu đã tác động tăng giá cổ phiếu. Với lộ trình mới, Chuyên viên cho rằng nhiều khả năng doanh thu lợi nhuận từ năm 2017 trở đi sẽ được cải thiện đáng kể với những thay đổi tại Vocarimex và Tường An. Do đó, Chuyên viên sẽ tiếp tục quan sát tiến độ mua lại Vocarimex và có thể cả Tường An của KDC. Và theo đó có thể xem xét điều chỉnh đánh giá.

——————————–

CSM: KQLN trở lại bình thường do không còn lợi nhuận bất thường như 6 tháng đầu 2015 – Báo cáo KQLN LNST 6 tháng đầu năm từ hoạt động cốt lõi của CTCP Công nghiệp Cao su Miền Nam (CSM) tăng 9%.

LNST chung giảm 22,8% vì cùng kỳ năm ngoái công ty đã ghi nhận 60 tỷ đồng lợi nhuận từ thoái vốn khỏi BĐS. Kết quả này phù hợp với dự báo của Chuyên viên là kết quả kinh doanh sẽ không thay đổi nhiều. Chuyên viên cho rằng sẽ không điều chỉnh đáng kể giá mục tiêu, nên giữ khuyến nghị PHÙ HỢP THỊ TRƯỜNG dành cho CSM. Dưới đây là nhận định của Chuyên viên đối với các số liệu đáng chú ý:

Doanh thu từ hoạt động cốt lõi giảm 3,4% so với 6 tháng đầu năm 2015, cho thấy giá bán trung bình giảm do cạnh tranh trong bối cảnh giá cao su thấp có tác động lớn hơn so với tăng trưởng sản lượng, đặc biệt khi doanh thu lốp radial của CSM tăng chậm.

Biên lợi nhuận gộp tăng 0,6 điểm phần trăm trong 6 tháng đầu năm 2016 so với cùng kỳ năm ngoái, chủ yếu nhờ chi phí cao su giảm, bị ảnh hưởng do giá bán trung bình và biên lợi nhuận gộp lốp radial âm.

Lợi nhuận ròng 6 tháng đầu năm chủ yếu được hỗ trợ nhờ chi phí tài chỉnh giảm, trong đó chi phí lãi vay giảm nhờ số dư nợ giảm, và lỗ từ chênh lệch tỷ giá giảm đáng kể, cũng như thuế TNDN giảm từ 22% xuống 20% theo quy định.

——————————–

DPM: Biên lợi nhuận gộp tiếp tục tăng dù giá bán thấp Tổng Công ty Phân bón và Hóa chất Dầu khí (DPM) vừa công bố KQLN Quý 2/2016. Tăng trưởng LNST 6 tháng đầu năm phù hợp với dự báo của Chuyên viên. Chuyên viên sẽ công bố báo cáo cập nhật chi tiết trong thời gian tới nhưng sẽ không có thay đổi đáng kể trong giá mục tiêu. Do đó, Chuyên viên giữ khuyến nghị KHẢ QUAN.

Doanh thu 6 tháng đầu năm 2016 giảm 13,7% trong khi LNST tăng nhẹ 2,2% so với cùng kỳ năm ngoái. 6 tháng đầu năm thường là mùa cao điểm đối với DPM với đóng góp khoảng 60%-65% lợi nhuận cả năm. Kết quả này thù hợp với dự báo của Chuyên viên vì LNST 6 tháng đầu năm 2016 đã hoàn tất 60% dự báo cả năm. Biên lợi nhuận gộp chung tăng 4 điểm phần trăm trong 6 tháng đầu năm 2016. Kết quả này có được nhờ giá dầu thô Brent trung bình giảm 30,4% trong 6 tháng đầu năm 2016 so với cùng kỳ năm ngoái, khiến giá khí khô (tính theo giá dầu) giảm 29,4%.

Tuy nhiên, lợi ích từ giá đầu vào giảm bị giảm lại do giá bán trung bình u-rê lại tăng 17% trong giai đoạn này. LNST Quý 2 tăng 30,5% so với cùng kỳ năm ngoái vì DPM không phải dự phòng cho PVTex. Nếu không tính đến các khoản dự phòng ảnh hưởng đến KQLN Quý 2/2015, LNST Quý 2/2016 đã giảm 9,5%. Do kết quả kiểm toán Quý 2 không gây ngạc nhiên, dự báo cả năm 2016 nhiều khả năng sẽ được giữ nguyên, trong đó doanh thu giảm 7,5% và LNST giảm 14,3%.

Hạn hán chấm dứt, gián đoạn nguồn cung từ nhà máy đạm Ninh Bình, khả năng giá u-rê phục hồi, và nhà máy NH3-NPK đi vào hoạt động là các yếu tố hỗ trợ DPM từ năm 2017 trở đi. Định giá cổ phiếu DPM khá là hợp lý sau đợt tăng gần đây, nhưng lợi suất cổ tức 10,2% vẫn đầy hấp dẫn.

Giá cổ phiếu DPM tăng 5% kể từ khi Chuyên viên đưa ra báo cáo cập nhật trước, gần chạm giá mục tiêu và hiện đang giao dịch phù hợp với xu hướng từ trước đến nay với PER trượt 12 tháng là 9 lần, thấp hơn 23% so với trung vị PER trượt 12 tháng điều chỉnh của các công ty phân đạm khác trong ngành là 11,7 lần. Tuy nhiên, lợi suất cổ tức cao, cùng với khả năng giá cổ phiếu tăng nhẹ so với hiện nay, khiến Chuyên viên giữ khuyến nghị KHẢ QUAN.

——————————–

FPT: Kỳ vọng KQLN 6 tháng cuối năm sẽ khả quan hơn KQLN 6 tháng đầu năm của CTCP FPT (FPT) phù hợp với dự báo của Chuyên viên, với doanh thu và LNST giảm lần lượt 7,8% và 2,2% so với cùng kỳ năm ngoái.

Chuyên viên cho rằng tăng trưởng sẽ trở lại vào 6 tháng cuối năm 2016 vì chi phí đầu cuối thuộc lĩnh vực dịch vụ viễn thông sẽ giảm, cùng với việc công ty sẽ ghi nhận thêm một số dự án CNTT trong nước trong khi xuất khẩu phần mềm duy trì tốc độ tăng trưởng cao.

Trên cơ sở này, Chuyên viên sẽ không điều chỉnh đáng kể giá mục tiêu và giữ khuyến nghị MUA dành cho FPT.

– Xuất khẩu phần mềm (28% tổng lợi nhuận trước thuế 6 tháng đầu năm): Tăng trưởng tiếp tục ở mức cao khi FPT tiếp tục ký được và thực hiện thêm một số hợp đồng tại các thị trường phát triển (Nhật Bản, Mỹ, và EU), đặc biệt là Nhật Bản, thị trường xuất khẩu lớn nhất của FPT. Đồng yen tăng giá trong 6 tháng đầu năm tạo ra thuận lợi cho FPT vì chi phí đối với các khách hàng Nhật giảm.

– Dịch vụ viễn thông (34% tổng lợi nhuận trước thuế 6 tháng đầu năm 2016): Số thuê bao tăng hỗ trợ doanh thu tăng trưởng khi doanh thu từ băng thông rộng tăng 19% so với cùng kỳ trong khi các dịch vụ khác (cho thuê đường truyền, voice, trung tâm số liệu, dịch vụ IPTV) tăng 44% so với cùng kỳ. LNTT bị ảnh hưởng tạm thời do phân bổ chi phí đầu cuối liên quan đến dự án cáp quang của FPT tại TP. HCM, Hà Nội, và các thành phố loại hai. Do việc phân bổ chi phí ở HCM và Hà Nội sẽ hoàn tất vào tháng 06/2016, Chuyên viên kỳ vọng lợi nhuận lĩnh vực dịch vụ viễn thông trong 6 tháng cuối năm sẽ tăng mạnh so với 6 tháng đầu năm.

– Phân phối và bán lẻ (22% tổng lợi nhuận trước thuế 6 tháng đầu năm): Doanh thu và LNTT mảng phân phối giảm lần lượt 40% và 39% do mất doanh thu từ MWG từ tháng 9/2015 và doanh số thấp của Lumia. Ngược lại, bán lẻ có kết quả tốt, một phần bù đắp cho mảng phân phối, cới mức tăng trưởng doanh thu và LNTT lần lượt là 32% và 38%. Kết quả này là nhờ tăng trưởng tốt của thị trường, 66 cửa hàng mới (nâng tổng số lên 318 vào T6/2016) và doanh thu online (+48% so với cùng kỳ).

– Các mảng khác: Mảng IT trong nước chỉ đóng góp 8 tỷ đồng LNTT trong 6 tháng đầu năm, so với 120 tỷ đồng cùng kỳ. Tuy nhiên, tình hình 6 tháng cuối năm sẽ có sự khác biệt khi FPT ghi nhận các dự án đang được thực hiện vào, trong khi trong 2015, phần lớn các dự án được ghi nhận vào 6 tháng đầu năm. Ngoài ra, các mảng khác có kết quả tốt, đặc biệt là Online, với LNTT tăng trưởng 59% so với cùng kỳ.

——————————–

LAS: 6 tháng hoàn thành 14% kế hoạch lợi nhuận cả năm Công ty Cổ phần Supe phốt phát và Hóa chất Lâm Thao (LAS – HNX) đã công bố Báo cáo tài chính quý II/2016 với doanh thu và lợi nhuận đều sụt giảm.

Theo đó, kết thúc quý II năm nay, tổng doanh thu của LAS đạt 1.017 tỷ đồng, giảm 21,4% so cùng kỳ năm 2015, lợi nhuận gộp 216 tỷ đồng; chi phí lãi vay, chi phí bán hàng và quản lý doanh nghiệp tổng cộng hơn 169 tỷ đồng; lợi nhuận sau thuế đạt hơn 30,3 tỷ đồng, giảm mạnh 68,61% so với cùng kỳ. Giải trình về lợi nhuận sau thuế giảm mạnh so với cùng kỳ, LAS cho biết, do thị trường đang bão hòa, công tác tiêu thụ sản phẩm gặp khó khăn, dẫn tới doanh thu giảm. Mặc dù Công ty đã giảm giá sản phầm hơn 11%, tuy nhiên sức tiêu thụ của thị trường vẫn có xu hướng giảm, do đó, lợi nhuận quý này sụt giảm mạnh. Mặt khác, do tiêu thụ sản phẩm gặp khó khăn nên Công ty đã phải tăng chi phí bán hàng như chi phí hướng dẫn sử dụng phân bón tại các huyện, xã; chi phí quảng cáo, tiếp thị… làm cho chi phí bán hàng tăng lên 38,5 tỷ đồng, tăng 48,22% so với quý II/2015. Như vậy, tính chung 6 tháng đầu năm nay, LAS đạt doanh thu hơn 2.143 tỷ đồng, giảm 24,6% cùng kỳ năm 2015 và hoàn thành 45% kế hoạch năm; lợi nhuận sau thuế đạt 61,1 tỷ đồng, giảm 64,7% cùng kỳ và hoàn thành 14% kế hoạch năm.

4. Điểm nhấn tin tức trong ngày:

Tồn kho bất động sản còn hơn 37.000 tỷ đồng, tin từ Bộ Xây Dựng tại hội nghị sơ kết 6 tháng đầu năm. Cụ thể, Bộ Xây Dựng cho biết, trong nửa đầu năm, tại Hà Nội có khoảng 7.800 giao dịch thành công, tại Tp.HCM có khoảng 7.500 giao dịch thành công. Tính đến 20/6/2016, tổng giá trị tồn kho bất động sản còn khoảng 37.489 tỷ đồng, so với tháng 12/2015 giảm 13.400 tỷ đồng, tương đương 26,33%. Như vậy, so với gần 2 năm trước, giá trị tồn kho bất động sản đã giảm được 1/2, tương ứng với khoảng 74.000 tỷ đồng vào tháng 12/2014. Bên cạnh đó, Bộ Xây dựng cũng cho biết, kết quả giải ngân gói hỗ trợ 30.000 tỷ đồng tính đến tháng 5/2016 đạt tổng số tiền đã cam kết là 34.475 tỷ đồng, đã giải ngân 24.243 tỷ đồng. Trong đó, đối với hộ gia đình, cá nhân đã ký hợp đồng cam kết cho vay 54.570 hộ với số tiền là 26.701 tỷ đồng, đã giải ngân 54.064 hộ với số tiền là 19.998 tỷ đồng. Đối với tổ chức, doanh nghiệp: cam kết cho vay 60 dự án với số tiền là 7.774 tỷ đồng, đã giải ngân 60 dự án với dư nợ là 4.884 tỷ đồng. Phần đông các doanh nghiệp bất động sản trên cả 2 sàn có KQKD 6 tháng đầu năm tích cực cũng phần nào phản ánh sự hồi phục của thị trường bất động sản.

5. Sự kiện nổi bật tuần sau:

29/07/2016 CNN Họp ĐHCĐ bất thường năm 2016

29/07/2016 SD6 Trả cổ tức đợt 1/2015 bằng tiền, 1,000 đồng/CP

29/07/2016 PNC Họp ĐHCĐ thường niên năm 2016 lần 2

29/07/2016 S33 Trả cổ tức năm 2015 bằng tiền, 3,000 đồng/CP

29/07/2016 QTC Trả cổ tức năm 2015 bằng tiền, 2,200 đồng/CP

29/07/2016 STT Họp ĐHCĐ thường niên năm 2016

28/07/2016 DRC Giao dịch bổ sung – 27,412,602 CP

28/07/2016 DL1 Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 100:5.5

28/07/2016 DXP Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 2:3

28/07/2016 DL1 Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 5.5%

28/07/2016 DXP Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 2:1

28/07/2016 VIX Giao dịch bổ sung – 3,337,868 CP

28/07/2016 DLT Trả cổ tức năm 2015 bằng tiền, 1,400 đồng/CP

28/07/2016 TAG Giao dịch bổ sung – 2,255,559 CP

28/07/2016 HTI Trả cổ tức năm 2015 bằng tiền, 1,200 đồng/CP

28/07/2016 VHC Giao dịch bổ sung – 39,558 CP

27/07/2016 TET Trả cổ tức năm 2016 bằng tiền, 700 đồng/CP

27/07/2016 MAC Giao dịch bổ sung – 1,310,307 CP

27/07/2016 NHP Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 3.5%

27/07/2016 TV2 Giao dịch bổ sung – 659,764 CP

27/07/2016 APP Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 100:6

27/07/2016 PBP Giao dịch bổ sung – 816,249 CP

27/07/2016 HUT Trả cổ tức đợt 2/2015 bằng tiền, 500 đồng/CP

27/07/2016 SMA Họp ĐHCĐ thường niên năm 2016 lần 2

27/07/2016 HKB Giao dịch bổ sung – 31,599,999 CP

26/07/2016 SBT Niêm yết cổ phiếu bổ sung – 9,118,675 CP

26/07/2016 D11 Thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 1:0.5, giá 10.000 đồng/CP

26/07/2016 TDN Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 100:84

25/07/2016 ST8 Giao dịch bổ sung – 3,236,340 CP

25/07/2016 MSC Họp ĐHCĐ bất thường năm lần 1 năm 2016

25/07/2016 VIC Lấy ý kiến CĐ bằng văn bản Tại trụ sở Tập đoàn Vingroup

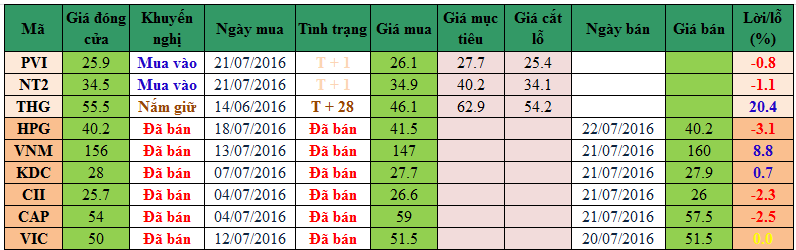

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net