1.Nhận định thị trường:

VN-Index đóng cửa giảm mạnh 8,72 điểm (tương đương 1,32%) xuống còn 651,49 điểm. Khối lượng giao dịch đạt gần 118 triệu cổ phiếu. Độ rộng thị trường nghiêng về số mã giảm điểm.

Đồ thị VN-Index ngày 06/12/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 06/12/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nhật Cường cho rằng chỉ số VN-Index có khả năng sẽ hồi phục trở lại trong phiên giao dịch ngày mai 07/12/2016 để kiểm định mốc 665 điểm. Đồng thời, Nhật Cường đánh giá chỉ số đang rơi vào trạng thái quá bán ngắn hạn và nhiều cổ phiếu đã giảm về các mức hỗ trợ mạnh. Ngoài ra, cổ phiếu SAB có thể sẽ làm giảm áp lực tiêu cực từ các cổ phiếu vốn hóa lớn khác. Do đó, NĐT có thể quan sát nhịp hồi phục trong phiên tới và nếu khối lượng giao dịch tăng trong nhịp hồi phục thì các nhà đầu tư cần hạn chế bán ra. Vị thế mua chỉ nên dành tỷ trọng thấp ở nhóm cổ phiếu có yếu tố cơ bản tốt và đang thu hút dòng tiền.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 30 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 06/12/2016:

Thị trường chìm trong sắc đỏ, VN-Index giảm mạnh xuống ngưỡng 650 điểm. Các công ty chứng khoán ngưng hoặc giảm tỷ lệ cho vay ở các mã đầu cơ đã khiến dòng tiền tháo chạy khỏi nhóm này.

- Các mã ngân hàng nhìn chung giảm dẫn đầu là VCB; CTG và BID. ACB & EIB cũng giảm trong khi MBB & STB tăng.

Tin cổ phiếu – VCB phát hành thành công 2 nghìn tỷ đồng trái phiếu thứ cấp – Vietcombank (VCB Khả quan) đã hoàn thành phát hành thành công 2 nghìn tỷ đồng trái phiếu thường không có tài sản đảm bảo kỳ hạn 10 năm và có thể mua lại sau 5 năm vào ngày 25/11 vừa qua. Số trái phiếu này có mệnh giá 100.000đ/tp và lãi suất coupon thả nổi. 78,48% trái phiếu được phát hành cho các NĐT cá nhân và 21,52% là phát hành cho các NĐT tổ chức. Số trái phiếu này được tính vào vốn Cấp 2 và sau đợt phát hành này tổng vốn Cấp 1 và Cấp 2 của VCB đã tăng lên 52,60 nghìn tỷ đồng.

Tính đến hiện tại, VCB đã phát hành 2 nghìn tỷ đồng trái phiếu thứ cấp (trong tổng số 8 nghìn tỷ đồng được NHNN phê duyệt), nâng tổng vốn cấp 2 của Ngân hàng lên khoảng 10,67 nghìn tỷ đồng, tương đương 24,3% vốn cấp 1.

Vẫn chưa có thêm thông tin liên quan đến đề xuất phát hành riêng lẻ cho GIC, vốn vẫn đang chờ phê duyệt chính thức – Trong khi đó, vẫn chưa có bất kỳ thông báo nào từ cơ quan chức năng về đề xuất phát hành riêng lẻ của VCB cho GIC vốn đã được đàm phán trong mùa hè vừa qua. Trong khi chờ đợi phán quyết chính thức đối với thương vụ này, có vẻ như VCB đã chủ động tăng nguồn vốn thông qua phát hành vốn Cấp 2 trong năm nay trước khả năng cao là năm tới sẽ có nhiều ngân hàng thực hiện huy động vốn.

Với đợt phát hành này, Vietcombank có thể không chịu áp lực tăng vốn cho đến 6 tháng cuối năm 2017 – giả định đề xuất phát hành riêng lẻ không được thông qua, đợt phát hành vốn Cấp 2 này bổ sung vốn cho VCB ít nhất cho đến 6 tháng cuối năm 2017 khi các yêu cầu của Basel 2 trở nên rõ ràng hơn và khi đó Ngân hàng sẽ có nhu cầu tăng vốn Cấp 1.

Quan điểm đầu tư – Lặp lại đánh giá Khả quan – VCB tiếp tục là lựa chọn hàng đầu trong số các cổ phiếu ngân hàng với mảng kinh doanh chủ chốt mạnh nhờ lợi thế chi phí huy động thấp, chất lượng tài sản ưu việt và cấu trúc thu nhập tốt. Với khả năng chi phí dự phòng sẽ giảm trong thời gian tới, là điểm khác biệt so với các ngân hàng đã niêm yết khác, dự báo tăng trưởng LNTT thâm chí sẽ tăng tốc hơn nữa trong trong những năm tới. Và khác với các ngân hàng khác, VCB sẽ dễ dàng chuyển đổi theo yêu cầu của Basel 2 và cũng sẽ không bị ảnh hưởng đáng kể từ những điều chỉnh của Thông tư 36. Giá cổ phiếu đã chịu áp lực gần đây do thông tin về giá phát hành cho GIC. Mặc dù chưa có thông tin chính thức, nhưng giá phát hành được dự đoan sẽ thấp hơn khoảng 22% thị giá cổ phiếu (29.000đ/cp). Ở mức giá hiện tại, định giá vẫn cao với P/B dự phóng là 2,21 lần, tuy nhiên vẫn thấp hơn mức P/B đỉnh điểm 3,2 lần trong suốt đợt tăng của cổ phiếu trong năm ngoái.

- Các mã tài chính phi ngân hàng nhìn chung giảm mặc dù BVH đóng phiên tăng trong khi PVI giảm. Cổ phiếu chứng khoán giảm với SSI; HCM và VND đều giảm.

- Cổ phiếu ngành hàng tiêu dùng giảm với VNM & KDC tăng dù MSN giảm. BHN giảm khá mạnh. FPT; MWG và PNJ đều giảm. SAB đóng phiên ở mức trần cho phép trong ngày đầu tiên giao dịch với chỉ 3.000 cổ phiếu được giao dịch.

Tin doanh nghiệp – Sabeco đã niêm yết trên HSX và đóng cửa tăng trần ở 132.000đ – Sabeco (SAB – Khả quan) đã chính thức giao dịch trên HSX vào ngày hôm nay và đã đóng cửa tăng trần tại 132.000đ (giá tham chiếu phiên chào sàn hôm nay là 110.000đ). Lượng đặt mua lớn trong khi KLGD trong phiên thấp. Theo đó giá sẽ còn tăng và có khả năng vượt giá trị hợp lý là 157.549đ.

- Sabeco là doanh nghiệp đầu ngành với thị phần 45% trên thị trường Việt Nam – thị trường bia đang tăng trưởng mạnh nhất châu Á. SAB còn đem lại dòng tiền lớn với nhu cầu đầu tư thấp. Do vậy Sabeco có tiềm năng trả cổ tức cao trong tương lai.

- Thời gian bán 89,6% cổ phần nhà nước cho đối tác chiến lược chưa rõ ràng.

Đánh giá lần đầu đối với Sabeco (mã SAB trên HSX) là Khả quan. Định giá cổ phiếu SAB là 157.549đ; cao hơn 43,2% so với giá tham chiếu phiên chào sàn là 110.000đ.

Theo đó, dự báo trong 5 năm tới từ 2016-2020, doanh thu thuần của Sabeco sẽ tăng trưởng với tốc độ trung bình là 9,6% và LNST là 14%.

Khả năng thị giá vượt giá trị hợp lý là cao – Sabeco đã niêm yết trên HSX vào ngày 6/12 với giá tham chiếu chào sàn là 110.000đ. Tuy nhiên giá trên OTC gần nhất cao hơn nhiều, vào 150.000-160.000đ. Do Sabeco là cổ phiếu được biết đến nhiều trong khi thị trường đang thiếu cổ phiếu ngành hàng tiêu dùng có chất lượng nên giá cổ phiếu SAB nhiều khả năng sẽ tăng mạnh trong vài phiên đầu sau khi chào sàn. Ngoài ra, mặc dù vốn hóa thị trường của SAB rất lớn nhưng thanh khoản trên sàn có lẽ sẽ thấp.

Gần đây khi niêm yết, giá cổ phiếu Habeco đã tăng cho đến khi P/E chạm mức 45 lần trước khi điều chỉnh. Lưu ý là tỷ lệ cổ phiếu tự do lưu hành của Sabeco là khoảng 3,4% (21,9 triệu cổ phiếu) trong khi của Habeco chỉ là 1,1% (tương đương 2,6 triệu cổ phiếu).

NĐT dài hạn nhiều khả năng đợi giá ổn định để mua vào – Với tâm lý hưng phấn trong vài phiên đầu sau khi chào sàn, NĐT tổ chức với mục đích đầu tư dài hạn sẽ đợi giá ổn định để mua vào. Cũng có lẽ là để chờ thêm những diễn biến mới về việc bán cổ phần nhà nước. Và cuối cùng là với tỷ lệ cổ phiếu tự do lưu hành không cao thì khả năng SAB được thêm vào các chỉ số là thấp (chưa kể đến việc đưa thêm vào giỏ ETF).

Tin cổ phiếu – Cổ đông Masan Group thông qua phương án phát hành riêng lẻ với giá cao hơn thị giá – Công ty Cổ phần Tập đoàn MaSan (MSN Khả quan) thông báo rằng cổ đông công ty đã thông qua phương án phát hành 12 triệu cổ phiếu mới (tăng tổng số cổ phiếu đang lưu hành thêm 1,6%) và thực hiện dưới hình thức phát hành riêng lẻ trong 4 tháng tới cho một NĐT, là MRC LTD với giá 95.000đ/cp. Theo đó, giá trị đợt phát hành sẽ là 1.140 tỷ đồng và giá phát hành cao hơn 50% so với thị giá cổ phiếu.

Gần đây MSN có nhiều hoạt động liên quan đến cổ phiếu – MSN cũng có kế hoạch phát hành 379,42 triệu cổ phiếu thưởng tỷ lệ 2:1 đồng thời trả cổ tức năm 2015 và tạm ứng cổ tức năm 2016 bằng tiền mặt tỷ lệ 30% tương đương 3.000đ/cp. Thời gian thực hiện là đầu năm tới. Sau các đợt phát hành này, vốn điều lệ của MSN sẽ tăng thêm 51,8% lên 11,48 nghìn tỷ đồng.

Cuối cùng MSN có kế hoạch phát hành tới 300 triệu USD trái phiếu quốc tế dài hạn không chuyển đổi tại nước ngoài trong vài tháng tới.

- Dòng Săm lốp là ngành duy nhất đi ngược thị trường khi DRC, CSM, SRC đều tăng khá, SRC tăng 4% trong khi CSM và DRC lần lượt tăng 3% và 1,4%. Đặc biệt DRC và CSM ghi nhận tăng 4 phiên liên tiếp cùng với thanh khoản ở mức tăng đột biến.

- Cổ phiếu dầu khí nhìn chung giảm mặc dù GAS tăng. Tuy nhiên, PVD; PVS và PXS đều giảm.

- Cổ phiếu ngành sản xuất biến động trái chiều và giảm với HPG; HSG và NKG giảm. AAA; BMP; DQC; HHS; RAL và TCM giảm dù EVE đóng cửa tại tham chiếu. CSM; DRC; PAC; STK và TMT tăng.

- Cổ phiếu BĐS và xây dựng cũng biến động trái chiều và giảm với VIC; CII; CTI; DXG; HBC; KBC; SJS và TDH giảm. DIG & KDH đóng cửa. BCI; CTD; NLG và PC1 tăng.

- Cổ phiếu ngành nông nghiệp & thủy sản nhìn chung giảm với HAG; HNG; GTN; BFC; BHS; DPM; SBT; VHC và VFG giảm. PAN là mã tăng hiếm hoi.

- Cổ phiếu ngành dược phẩm biến động trái chiều với IMP tăng trong khi DMC đóng cửa tại tham chiếu. DHG và TRA giảm.

Tin doanh nghiệp – IMP đã nhận được chấp thuận của UBCK cho phép phát hành 8,6 triệu cổ phiếu, tăng vốn thêm 30% – IMP (Khả quan) đã nhận được chấp thuận của UBCK cho phép phát hành 8,6 triệu cổ phiếu để nâng vốn điều lệ thêm 30,1% lên 376 tỷ đồng (16,86 triệu USD). Công ty sẽ phát hành cho cổ đông hiện hữu với tỷ lệ 10:3; tương đương 8.682.793 cổ phiếu (bằng 30% số lượng cổ phiếu lưu hành) với giá là 45.000đ/cp; thực hiện trong Q4/2016. Sau khi phát hành, số lượng cổ phiếu lưu hành sẽ là 37.625.439.

Tiền thu từ phát hành dùng để bổ sung vốn đầu tư cho các nhà máy mới và làm vốn lưu động. IMP sự kiến xây dựng 2 nhà máy betalactam và non betalactam tiên tiến đạt chuẩn EU-GMP. Nhà máy betalactam có vốn đầu tư là 250 tỷ đồng, nằm tại KCN Vĩnh Lộc; đây sẽ là dự án được ưu tiên khởi công và hoàn thành trước. Nhà máy non betalactam nằm tại Bình Dương có vốn đầu tư lên đến 370 tỷ đồng sẽ có 4 dây chuyền sản xuất. Sản phẩm tập trung cho kênh ETC và xuất khẩu. Dự kiến công suất sẽ từ 56 triệu đơn vị (2 ca/ngày) đến 85 triệu đơn vị (3 ca/ngày).

Quan điêm đầu tư – Duy trì đánh giá Khả quan. Cổ phiếu này vẫn phù hợp với NĐT dài hạn. Triển vọng tăng trưởng của IMP sẽ phụ thuộc vào việc mở rộng kênh ETC nhờ có các nhà máy mới được nâng cấp và sau đó là các máy tiên tiến xây mới. Theo đó doanh thu và tỷ suất lợi nhuận sẽ được cải thiện từ năm sau. Dự báo LNTT sẽ tăng trưởng 41,5% trong năm sau. Ưa chuộng IMP dựa trên niềm tin là công ty đang đi dọc chuỗi giá trị ngành dược và mạnh hơn về mảng phân phối dược phẩm. Bên cạnh đó là câu chuyện M&A (là câu chuyện của cả ngành dược phẩm trong năm nay). Tuy nhiên P/E dự phóng của IMP là 18 lần, cao hơn bình quân ngành là 16 lần.

- Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải nhìn chung giảm dẫn đầu là NT2; VSH và PPC giảm. ACV giảm và GMD & NCT cũng giảm. Trong khi đó VSC đóng cửa tại tham chiếu. VNS cũng giảm. (Nguồn: HSC)

Diễn biến giao dịch của khối ngoại cũng không nằm ngoài xu thế của thị trường chung khi bán ròng trên cả hai sàn hơn 6,4 triệu cổ phiếu, tương ứng giá trị bán ròng đạt 160 tỷ đồng. Trên sàn HOSE, khối ngoại đẩy mạnh bán ròng gần 161 tỷ đồng (phiên hôm qua họ chỉ bán ròng gần 13 tỷ đồng). Họ bán ròng mạnh hai cổ phiếu ngành thép là HPG và HSG. Trong đó, HPG bị bán ròng mạnh nhất, đạt gần 50 tỷ đồng, còn HSG là gần 20 tỷ đồng. Đáng chú ý, sau khi được khối ngoại mua ròng mạnh nhất ở phiên trước thì tới phiên hôm nay, VNM lại bị bán ròng trở lại hơn 12 tỷ đồng. Ở chiều ngược lại, PC1 dẫn đầu giá trị mua ròng với hơn 7,5 tỷ đồng. Tiếp sau đó, FMC và KSB được mua ròng lần lượt 4 tỷ đồng và 3,6 tỷ đồng. Khác với sàn HOSE, khối ngoại trên sàn HNX mua ròng nhẹ hơn 836 triệu đồng, mặc dù vậy, nếu xét về khối lượng thì họ vẫn bán ròng 47.118 cổ phiếu. DBC bị bán ròng mạnh nhất với hơn 1,1 tỷ đồng. Các cổ phiếu còn lại đều có giá trị mua/bán ròng của khối ngoại dưới 1 tỷ đồng.

Discount của quỹ Van Eck giảm về còn -0,35% khi NAV và giá có diễn biến trái chiều trong phiên 05/12. Giá mỗi chứng chỉ V.N.M ETF tăng nhẹ 0,15% lên mức 13,31 USD/ccq, trong khi NAV giảm -0,49% về còn 13,36 USD. Tại sàn Xetra giá chứng chỉ quỹ DB ETF giảm mạnh 2,21% về còn 20,79 EUR/ccq. Tại ngày giao dịch trước đó, quỹ có mức discount giảm về còn -0,57% khi NAV giảm 0,81% và NĐT đã tiếp tục rút ròng 120.000 ccq, giảm lượng chứng chỉ lưu hành về còn 12,766 triệu ccq. Đây là mức thấp nhất kể từ tháng 09/2014.

3. Điểm nhấn tin tức trong ngày:

Doanh nghiệp lớn ồ ạt niêm yết. TTCK hai tháng cuối năm đang chứng kiến làn sóng đổ bộ niêm yết ồ ạt của các doanh nghiệp Nhà nước lớn. Những cái tên không thể không nhắc đến trong làn sóng này là Habeco, Sabeco, ACV, Cholimex… Phiên hôm nay, cổ phiếu Sabeco đã chính thức giao dịch trên sàn HSX với mức giá khởi điểm 110.000 đồng/cổ phiếu. Tại mức giá này, Sabeco có lượng vốn hóa lên tới hơn 70.000 tỉ đồng, lớn thứ 5 trên sàn HOSE sau Vinamilk, Vietcombank, PV Gas và Vingroup. Ngoài ra, kịch bản tăng trần liên tiếp sau khi niêm yết hoàn toàn có thể xảy ra với Sabeco khi mức giá 110.000 đồng/cổ phiếu chỉ ngang bằng với mức giá hiện đang giao dịch của Habeco trên sàn Upcom trong khi Sabeco được đánh giá cao hơn nhiều.

Làn sóng niêm yết của các DNNN lớn chỉ thực sự được khởi động kể từ tháng 9 năm nay sau khi Chính phủ tái khẳng định quyết tâm sẽ sớm thoái vốn tại các doanh nghiệp này. Việc thúc đẩy Habeco, Sabeco lên sàn sau nhiều năm trì hoãn và ngày 12/12 tới đây sẽ tổ chức phiên đấu giá bán bớt cổ phần tại Vinamilk là những dẫn chứng cho quyết tâm trên của Chính phủ.

4. Sự kiện nổi bật ngày mai (07/12/2016):

07/12/2016 DST Ngày GDKHQ Phát hành thêm, tỷ lệ 164.19:158, giá 10.000 đồng/CP

07/12/2016 LGL Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 5:1

07/12/2016 LGL Ngày GDKHQ phát hành thêm, tỷ lệ 2:1, giá 10.000 đồng/CP

07/12/2016 CNN Ngày GDKHQ phát hành thêm, tỷ lệ 11:6, giá 12.500 đồng/CP

07/12/2016 SDG Trả cổ tức năm 2016 bằng tiền, 2,000 đồng/CP

07/12/2016 HHC Trả cổ tức năm 2016 bằng tiền, 1,000 đồng/CP

07/12/2016 DQC Trả cổ tức đợt 1/2016 bằng tiền, 1,500 đồng/CP

07/12/2016 KTS Trả cổ tức năm 2016 bằng tiền, 4,000 đồng/CP

07/12/2016 ST8 Trả cổ tức đợt 3/2016 bằng tiền, 1,000 đồng/CP

07/12/2016 BCG Lấy ý kiến CĐ bằng văn bản

07/12/2016 TLG Trả cổ tức đợt 1/2016 bằng tiền, 1,500 đồng/CP

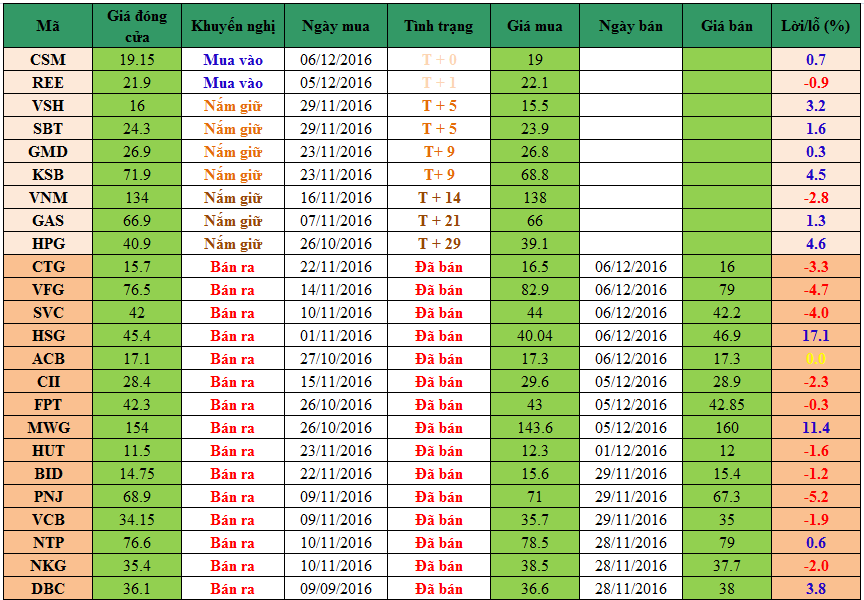

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com