1. Nhận định thị trường:

Kết thúc phiên giao dịch cuối tuần, VN-Index hồi phục nhẹ 5.4 điểm, tương đương 0.52% lên mức 1050.26 điểm. Thanh khoản thị trường vẫn duy trì ở mức thấp với 152.8 triệu cổ phiếu được khớp lệnh. Độ rộng thị trường cũng đảo chiều nghiêng về phía các mã tăng điểm với 188 mã tăng và 98 mã giảm. Tính chung cả tuần, chỉ số đã giảm mạnh 69.6 điểm (6.2%) và là tuần giảm mạnh thứ 2 kể từ đầu năm 2018. Trong tháng 4, thị trường đã giảm tới hơn 10%, trở thành tháng giao dịch giảm điểm mạnh nhất trong 7 năm, kể từ năm 2011. Vào phiên cuối tháng, tâm lý NĐT cũng có một chút yên tâm trước khi nghỉ lễ, khi thị trường đã đảo chiều tăng nhẹ. Tinh thần NĐT đã xuống rất thấp vì liên tục trong tuần này, cứ mỗi nhịp phục hồi thì ngay sau đó lại là 1 phiên giảm mạnh hơn. Phiên giao dịch cuối tuần cũng vậy, có lúc VN-Index giảm tới 1,24% xuống tận 1.032 điểm mới có phục hồi. Các cổ phiếu blue-chips đảo chiều tăng khá ấn tượng về cuối phiên. Nhóm cổ phiếu ngân hàng biến động rất mạnh và cuối cùng cũng đảo chiều thành công. Sau phiên giảm mạnh trước đó, thì áp lực bán giải chấp margin trong phiên cuối tuần là rất lớn, tuy nhiên phiên chiều cũng chỉ có 1 nhịp rung lắc nhẹ và duy trì đà tăng hết phiên.

Đồ thị tuần VN-Index phiên giao dịch ngày 27/04/2018. Nguồn: AmiBroker

Đồ thị tuần VN-Index phiên giao dịch ngày 27/04/2018. Nguồn: AmiBroker

Đồ thị VN-Index phiên giao dịch ngày 27/04/2018. Nguồn: AmiBroker

Đồ thị VN-Index phiên giao dịch ngày 27/04/2018. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nhật Cường cho rằng chỉ số VN-Index sẽ tiếp tục duy trì đà hồi phục trong những phiên giao dịch đầu tháng 5. Đồng thời, sau phiên giao dịch cuối tuần rủi ro ngắn hạn đã có đã có dấu hiệu chững lại. Nhiều cổ phiếu Largecaps cũng đã rơi vào trạng thái quá bán ngắn hạn cho nên đà giảm có thể sẽ chững lại do lực cầu bắt đáy gia tăng. Mặt bằng giá cổ phiếu hiện tại cũng đã về mức rất hấp dẫn với đại đa số NĐT, đặc biệt là nhóm cổ phiếu cơ bản có yếu tố tăng trưởng trong năm 2018. Tuy nhiên, điểm hạn chế là thanh khoản vẫn duy trì ở mức thấp, chưa hình thành dấu hiệu đảo chiểu rõ nét. Do đó, các NĐT ngắn hạn nên tiếp tục nắm giữ cổ phiếu theo đúng tỷ trọng khuyến nghị và hạn chế bán ra trong giai đoạn hiện tại. Đối với các NĐT trung dài hạn và NĐT có tỷ trọng tiền mặt cao có thể giải ngân thăm dò với tỷ trọng thấp đối với nhóm cổ phiếu có triển vọng tích cực trong năm 2018.

Tỷ trọng khuyến nghị: 60% cổ phiếu/40% tiền mặt.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 30 cổ phiếu mạnh nhất thị trường, vui lòng inbox Fanpage Đầu Tư Cổ Phiếu của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 27/04/2018:

Thị trường hồi phục nhẹ và giữ được mốc 1.050 điểm trong phiên cuối tháng. Tháng 4/2018, VN-Index đánh mất 124,2 điểm, tương ứng 10,5%.

- Hầu hết các cổ phiếu nhóm ngân hàng đồng loạt lan tỏa sắc xanh và đóng góp tích cực cho sự hồi phục của chỉ số. Cụ thể, mức tăng từ Cổ phiếu VCB (+3,1%), CTG (+3,7%) và MBB (+4,9%) cùng đóng góp hơn 2,8 điểm cho mức tăng chung của thị trường. Các cổ phiếu khác như VPB, EIB, STB, TPB,… đều khép phiên với mức tăng khá tốt. Riêng Cổ phiếu BID đảo chiều giảm 1,1% trước áp lực bán ròng gần 800.000 đơn vị từ khối ngoại.

- Nhóm cổ phiếu bất động sản phân hóa khá mạnh trong phiên chiều. Trong khi lực cầu nâng đỡ nhóm cổ phiếu vốn hóa vừa và nhỏ giúp các cổ phiếu này duy trì mức tăng kết phiên khá tốt như VRE, DIG, DXG, NLG,…, hai cổ phiếu vốn hóa lớn nhất nhóm này là Cổ phiếu VIC (-0,8%) và NVL lại khép phiên không mấy lạc quan, nhất là NVL dư bán sàn hơn 540.000 đơn vị.

- Nhóm cổ phiếu dầu khí chìm trong sắc đỏ trước áp lực bán khá mạnh. Trong đó, GAS giảm kịch sàn khi tại Đại hội cổ đông Công ty cho biết việc thoái vốn giảm xuống tỷ lệ sở hữu 45% của PVN có khả năng trì hoãn mặc dù kết quả kinh doanh quý 1/2018 được công bố khá tích cực. PVD giảm nhẹ và dự báo kết quả kinh doanh quý 1 khá tiêu cực. Ngược lại, Cổ phiếu PLX tăng kịch trần sau 3 phiên giảm mạnh liên tiếp.

Tổng khối lượng giao dịch đạt 191,6 triệu đơn vị, tương đương giá trị giao dịch đạt 5.905,8 tỷ đồng. Những mã dẫn đầu về khối lượng khớp lệnh bao gồm SBT (12,1 triệu), ASM (6,7 triệu), STB (5,6 triệu), CTG (5,5 triệu). Giao dịch thỏa thuận đóng góp gần 1.157 tỷ đồng, trong đó có các thỏa thuận lớn của NVL (285,9 tỷ đồng), FRT (128,4 tỷ đồng), VIS (111,4 tỷ đồng), EIB (79,6 tỷ đồng).

Nhà đầu tư nước ngoài quay lại mua ròng hơn 134,4 tỷ đồng sau 3 phiên bán ròng liên tiếp, họ chủ yếu mua ròng hơn 141,8 tỷ đồng trên sàn HOSE và bán ròng 7,5 tỷ đồng trên sàn HNX. Trên sàn HOSE, khối ngoại chủ yếu mua ròng mạnh FRT với giá trị gần 518 tỷ đồng. Ngược lại, họ bán ròng nhiều nhất các mã như: VIC (-234,7 tỷ), HPG (-69,9 tỷ), VCB (-41,5 tỷ)… Trên sàn HNX, khối ngoại bán ròng chủ yếu ACB và VPI lần lượt 10,2 tỷ đồng và 6,9 tỷ đồng trong khi mua ròng mạnh nhất VCG (6,9 tỷ đồng).

3. Điểm nhấn tin tức trong ngày:

Việt Nam xuất siêu 3,39 tỷ USD trong 4 tháng đầu năm: Theo báo cáo của Tổng cục Thống kê, kim ngạch hàng hóa xuất khẩu tháng 4 ước tính đạt 18,2 tỷ USD, giảm 13,9% so với tháng trước chủ yếu do số ngày làm việc trong tháng ít hơn 3 ngày so với tháng trước và các sản phẩm Galaxy S9, S9+ được Samsung tập trung xuất khẩu trong tháng 3. Tính chung 4 tháng đầu năm, kim ngạch hàng hóa xuất khẩu ước tính đạt 73,76 tỷ USD, tăng 19% so với cùng kỳ năm 2017. Kim ngạch hàng hóa nhập khẩu tháng 4 ước tính đạt 17,5 tỷ USD, giảm 7,3% so với tháng trước. Tính chung 4 tháng đầu năm, kim ngạch hàng hoá nhập khẩu ước tính đạt 70,37 tỷ USD, tăng 10,1% so với cùng kỳ năm trước. Như vậy, 4 tháng đầu năm, kim ngạch xuất khẩu hàng hóa của Việt Nam đạt 73,76 tỷ USD, cao hơn kim ngạch nhập khẩu 3,39 tỷ USD.

Kim ngạch xuất nhập khẩu Việt – Lào quý 1/2018 tăng trên 7%: Theo số liệu thống kê sơ bộ của Tổng cục Hải quan, kim ngạch xuất nhập khẩu Việt – Lào quý 1/2018 đạt 253 triệu USD, tăng 7,1% so với quý 1/2017. Các mặt hàng xuất khẩu chính gồm: Sắt thép các loại đạt 25,33 triệu USD, tăng 51,5%; Xăng dầu các loại đạt 20,77 triệu USD, giảm 22,6%; Phương tiện vận tải và phụ tùng đạt 13,63 triệu USD, tăng 6,1%; Sản phẩm từ sắt thép đạt 8,88 triệu USD, tăng 12,1%. Các mặt hàng nhập khẩu chính gồm: phân bón các loại đạt 10,3 triệu USD, tăng 16,6%; gỗ và sản phẩm gỗ đạt 6,2 triệu USD, tăng 143,2%; quặng và khoáng sản khác đạt 5,5 triệu USD, giảm 32,7%; kim loại thường khác đạt 4,3 triệu USD, tăng 156,2%; ngô đạt 137 nghìn USD, giảm 39%.

Giá thép tại Thượng Hải đạt mức cao nhất gần 7 tuần: Giá thép kỳ hạn tại Trung Quốc đạt mức cao nhất gần 7 tuần trong ngày thứ năm (26/4), do nhu cầu xây dựng tại nước tiêu thụ thép hàng đầu thế giới tăng mạnh. Điều này cho thấy nhu cầu tăng, tồn kho sản phẩm thép xây dựng của các thương nhân Trung Quốc giảm 21% từ mức cao nhất 5 năm vào giữa tháng 3/2018 xuống còn 7,69 triệu tấn hôm 20/4. Giá thanh cốt thép kỳ hạn tháng 10 tại Sở giao dịch kỳ hạn Thượng Hải đạt 3.613 NDT (571 USD)/tấn, mức cao nhất kể từ ngày 8/3. Giá thanh cốt thép đóng cửa giảm 0,3% xuống còn 3.558 NDT/tấn.

4. Sự kiện nổi bật tuần tới:

02/05/2018 HSA Giao dịch bổ sung – 2,900,846 CP

02/05/2018 UIC Họp ĐHCĐ thường niên năm 2018

04/05/2018 TNI Giao dịch bổ sung – 15,658,905 CP

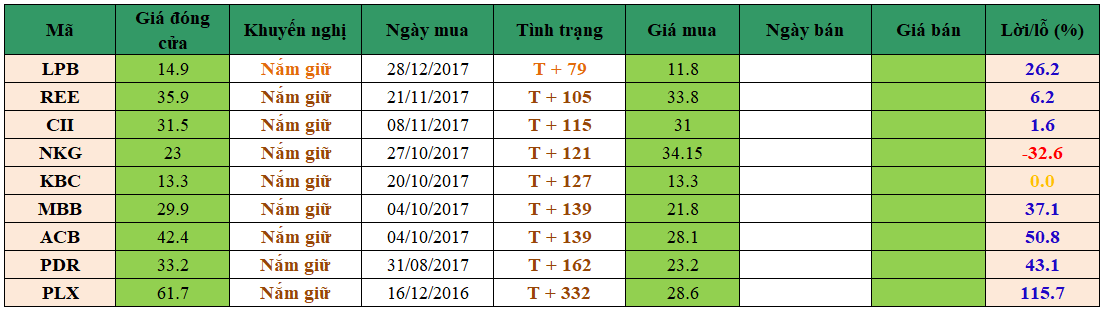

5. Danh mục đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp

Điện thoại / Zalo / Viber: 0912 842 224

Facebook: fb.com/dautucophieu.net/

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com