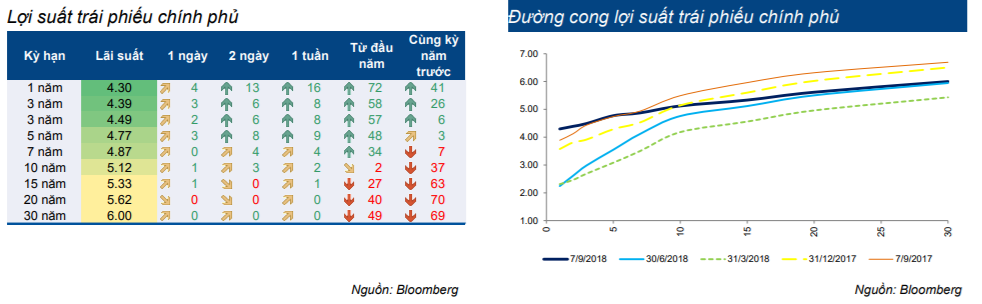

LỢI SUẤT TRÁI PHIẾU

Lợi suất trái phiếu tăng trong tuần trước, tập trung vào kỳ hạn ngắn

Cụ thể lợi suất từng kỳ hạn như sau:

- Lợi suất kỳ hạn 1 năm là 4,3% (tăng 0,16% so với tuần liền trước và tăng 0,72% so với đầu năm).

- Lợi suất kỳ hạn 2 năm là 4,39% (tăng 0,08% so với tuần liền trước và tăng 0,58% so với đầu năm).

- Lợi suất kỳ hạn 3 năm là 4,49% (tăng 0,08% so với tuần liền trước và tăng 0,57% so với đầu năm).

- Lợi suất kỳ hạn 5 năm là 4,77% (tăng 0,09% so với tuần liền trước và tăng 0,57% so với đầu năm).

- Lợi suất kỳ hạn 7 năm là 4,87% (tăng 0,08% so với tuần liền trước và tăng 0,34% so với đầu năm).

- Lợi suất kỳ hạn 10 năm là 5,12% (tăng 0,04% so với tuần liền trước và giảm 0,02% so với đầu năm).

- Lợi suất kỳ hạn 15 năm là 5,33% (tăng 0,02% so với tuần liền trước và giảm 0,27% so với đầu năm)

- Lợi suất kỳ hạn 20 năm là 5,62% (tăng 0,01% so với tuần liền trước và giảm 0,4% so với đầu năm)

- Lợi suất kỳ hạn 30 năm là 6% (giữ nguyên so với tuần liền trước và giảm 0,49% so với đầu năm)

Trên đây chỉ là lợi suất mang tính tham khảo (lợi suất trung bình giữa mua và bán), đặc biệt là lợi suất kỳ hạn 15 năm, 20 năm và 30 năm. Chênh lệch giữa lợi suất mua/bán là 0,2-0,25% (giữ nguyên so với tuần trước đó) với chênh lệch ở kỳ hạn trung cao hơn.

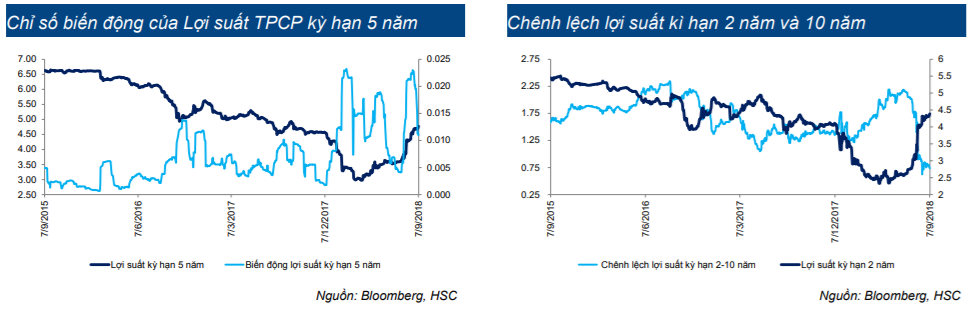

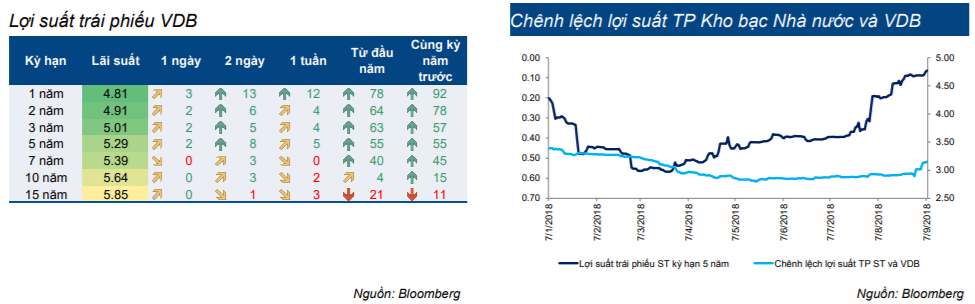

Lợi suất thực tế cao hơn lợi suất tiêu chuẩn khoảng 0,1-0,15%. Tuy nhiên trong 2 tuần qua lợi suất thực tế tiến sát lợi suất trung bình so với những tuần trước đấy (tiến gần hơn 0,1%), cho thấy NĐT vẫn có xu hướng bán nhiều hơn mua nhưng tâm lý chung đã có sự thay đổi và lợi suất trái phiếu có lẽ sẽ ngừng tăng. Lợi suất trái phiếu VDB tăng với mức tăng ít hơn lợi suất trái phiếu kho bạc; từ đó chênh lệch bình quân giữa 2 lợi suất này giảm 0,05% còn 0,52%.

Mức độ biến động (đo bằng độ lệch chuẩn cho 22 ngày giao dịch gần nhất) tiếp tục giảm sau khi đạt mức cao kỷ lục 2 tuần trước, cho thấy lợi suất trái phiếu có lẽ sẽ còn tăng nhưng nhiều khả năng sẽ không còn biến động mạnh. Tỷ giá đã tăng liên tục và vượt mục tiêu 2% của NHNN (và nhiều khả năng còn vượt qua ngưỡng tâm lý 3%), trong khi đó lạm phát đến cuối năm có khả năng ở mức 4,5-5%. Do đó những biến động của lợi suất trái phiếu là sự điều chỉnh hợp lý.

Chúng tôi điều chỉnh dự báo đến cuối năm với lợi suất tăng tiếp khoảng 0,25-1%: kỳ hạn 2 năm sẽ tăng 0,1-0,35% lên 4,5-4,75%; kỳ hạn 5 năm sẽ tăng 0,5-0,75% lên 5,25-5,5%; kỳ hạn 10 năm sẽ tăng 0,75-0,95% lên 5,9-6,1%. Theo đó lợi suất kỳ hạn dài nhiều khả năng sẽ tăng trong những tháng tới.

THỊ TRƯỜNG THỨ CẤP

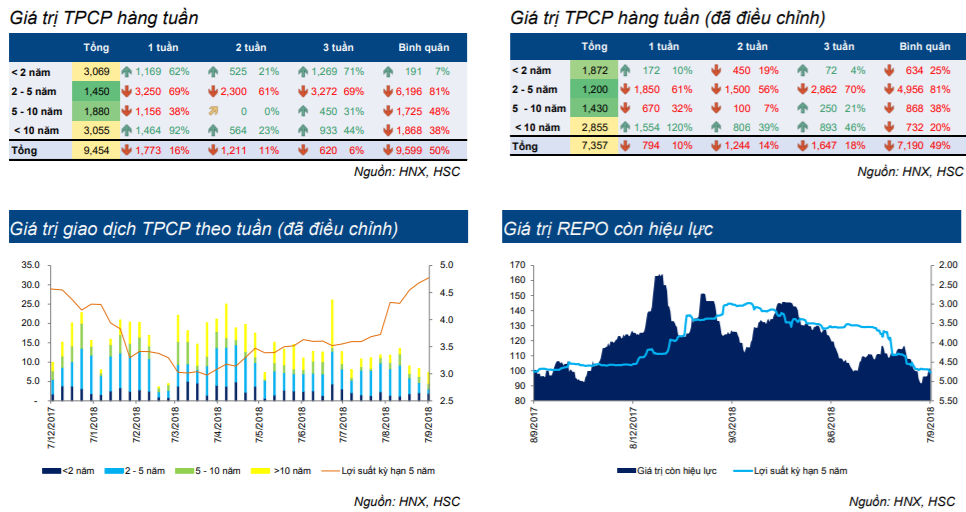

GTGD trên thị trường trái phiếu (đã loại bỏ các giao dịch mang tính kỹ thuật) trong tuần trước giảm do kỳ nghỉ nhân dịp Quốc khách với tổng GTGD ở vào 7,4 nghìn tỷ đồng, giảm 0,8 nghìn tỷ đồng so với tuần trước đó (giảm 10%) và bằng 7% tổng giá trị danh mục tự doanh.

Cụ thể:

- GTGD của kỳ hạn dưới 2 năm là 1,87 nghìn tỷ đồng, tăng 10% so với tuần trước đó.

- GTGD của kỳ hạn 2-5 năm là 1,2 nghìn tỷ đồng, giảm 61% so với tuần trước đó.

- GTGD của kỳ hạn 5-10 năm là 1,43 nghìn tỷ đồng, giảm 32% so với tuần trước đó.

- GTGD của kỳ hạn trên 10 năm là 2,86 nghìn tỷ đồng, tăng 120% so với tuần trước đó.

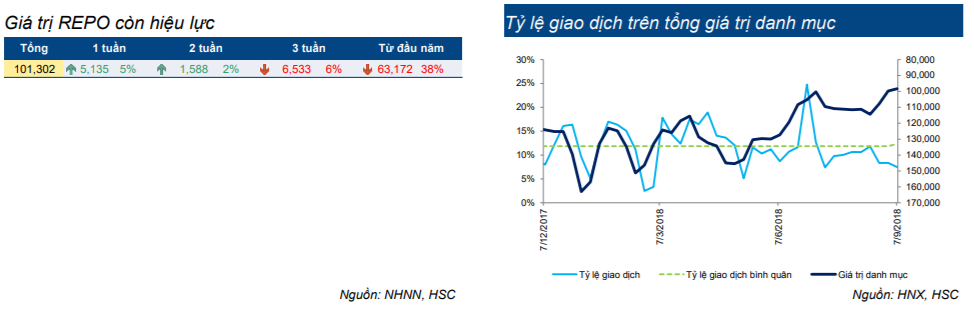

Giá trị hợp đồng repo còn hiệu lực trong tuần trước giảm 5,1 nghìn tỷ đồng (tương đương 5%) và giảm 63,2 nghìn tỷ đồng (tương đương 38%) so với đầu năm. Điều này có nghĩa là các NHTM đã bán ròng trái phiếu tự doanh. NĐT trong nước có xu hướng giảm danh mục tự doanh khi lãi suất tăng, thể hiện ở biểu đồ phía trên.

Tỷ lệ GTGD trên tổng giá trị trái phiếu trong danh mục tự doanh là chỉ báo tốt nhất đánh giá mức độ sôi động của giao dịch trái phiếu, đo lường tỷ lệ giao dịch thực tế hàng tuần so với tổng giá trị danh mục tự doanh (chúng tôi giả định NĐT trong nước sử dụng nguồn vay repo để đầu tư cho danh mục tự doanh, do đó tổng giá trị hợp đồng repo còn hiệu lực sẽ tương đương với tổng giá trị trái phiều trong danh mục tự doanh). Từ biểu đồ trên đây có thể thấy rằng hoạt động giao dịch sôi động hơn khi giá trị danh mục thấp, và ngược lại.

Tỷ lệ GTGD trên tổng giá trị trái phiếu trong danh mục tự doanh cho thấy NĐT trong nước tỏ ra không lạc quan và tiếp tục giảm hoạt động giao dịch. Tuy nhiên đã có dấu hiệu cho thấy NĐT trong nước đã bắt đầu đầu tư vào trái phiếu chính phủ. Chúng tôi cho rằng giao dịch chỉ hồi phục khi lợi suất trở về mặt bằng bình thường và cho đến khi đó tỷ lệ GTGD/tổng giá trị danh mục tư doanh khả năng cao vẫn dưới 12%.

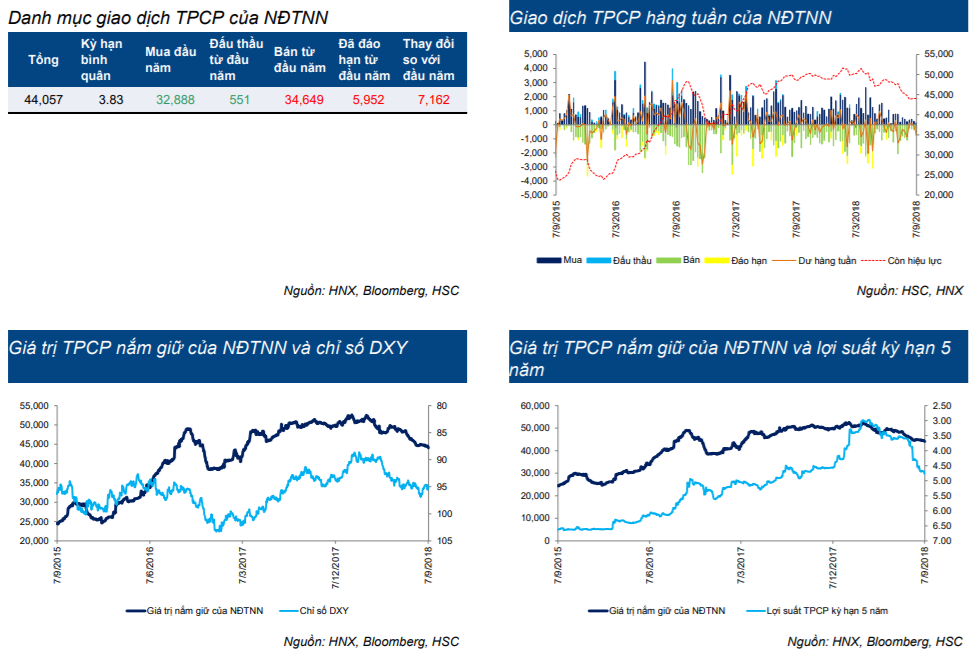

Danh mục tự doanh trái phiếu chính phủ của NĐTNN cuối tuần trước ở vào 44,05 nghìn tỷ đồng (giảm 0,65 nghìn tỷ đồng) trong bối cảnh chỉ số DXY vượt mốc 95 điểm trước khi kết thúc tuần ở 94,93 điểm. Chúng tôi không thấy dấu hiệu NĐTNN muốn mở rộng danh mục trái phiếu của mình trong bối cảnh khối này giảm hoạt động giao dịch. Nói chung, NĐTNN đã giảm 7,16 nghìn tỷ đồng giá trị danh mục từ đầu năm (giảm 14%); ít hơn mức giảm của NĐT trong nước (chủ yếu là không tái đầu tư sau khi trái phiếu đáo hạn thay vì bán ra trái phiếu) nhưng có chung một xu hướng.

Quyết định mua vào hay bán ra của NĐTNN có mức độ ảnh hưởng đến lợi suất hơn là quyết định của NĐT trong nước. Bên cạnh đó, NĐTNN có xu hướng ra quyết định mua bán dựa trên biến động của chỉ số DXY (nhưng không phải lúc nào cũng vậy). Do vậy nếu chỉ số DXY tăng tiếp thì lợi suất có thể cũng sẽ tăng theo và NĐTNN có thể sẽ bán ra mạnh hơn, cùng với xu hướng bán ra của NĐT trong nước. Xu hướng đề cập trên đây chỉ liên quan đến danh mục tự doanh trái phiếu chính phủ của khối ngoại và không bao gồm danh mục đầu tư (mua qua đấu thầu và nắm đến khi đáo hạn). Vì vậy khối lượng trái phiếu chính phủ do khối ngoại nắm giữ thực tế có thể cao hơn nhiều.

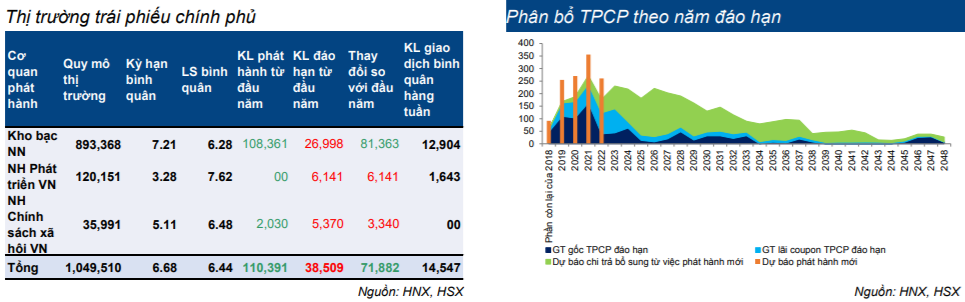

THỊ TRƯỜNG SƠ CẤP

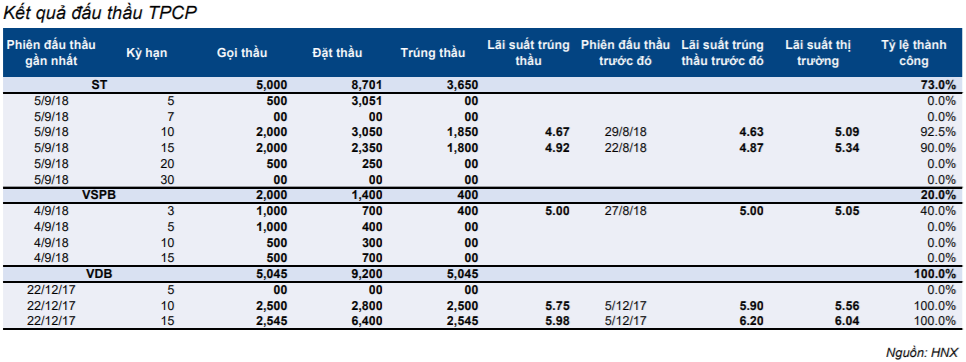

Trong các phiên đấu thầu TPCP tuần trước, đã có 3,65 nghìn tỷ đồng được bán trên tổng khối lượng gọi thầu là 5 nghìn tỷ đồng, theo đó tỷ lệ thành công là 73% (trong tuần trước là 36%). Tổng khối lượng TPCP đã phát hành từ đầu năm là 108,4 nghìn tỷ đồng. Bộ Tài Chính đã nâng lãi suất trúng thầu trong tuần trước, nhưng mức tăng chỉ là 0,04-0,05%, vẫn thấp hơn 0,42% so với lãi suất trên thị trường thứ cấp. Nếu Bộ Tài chính duy trì mức tăng lãi suất trúng thầu là 0,04-0,05% mỗi tuần và lãi suất thị trường không đổi, khi đó sẽ mất 10 tuần (hơn 2 tháng) để lãi suất trúng thầu cân bằng với lãi suất trên thị trường. Thực tế chênh lệch giữa lãi suất trúng thầu so với lãi suất trên thị trường thứ cấp (thấp hơn từ 0,4% đến 0,5%) là một vấn đề đáng lo ngại. Nhưng chúng tôi thấy Bộ Tài chính đã có động thái tích cực trong việc giải quyết vấn đề này.

Tổng cộng 71 nghìn tỷ đồng trúng thầu trong tổng số 108,4 nghìn tỷ đồng TPCP đã phát hành từ đầu năm được bán với lãi suất thấp hơn hơn lãi suất thị trường. Điểm ngạc nhiên là con số này tương đương với mức giảm của danh mục tự doanh TPCP từ đầu năm của cả NĐT trong nước và nước ngoài. Do đó, chúng tôi cho rằng phần lớn trong số 71 nghìn tỷ đồng TPCP trên được các đơn vị chính phủ mua thông qua đấu thầu, trong khi đó các ngân hàng thương mại mua TPCP cho danh mục tự doanh qua thị trường thứ cấp.

Trong tuần trước cũng có 0,4 nghìn tỷ đồng trái phiếu do Ngân hàng Chính sách xã hội (VBSP) phát hành được bán và tổng cộng đã có 2,03 nghìn tỷ đồng trái phiếu VSPB phát hành thành công từ đầu năm. Trong khi đó, tổng cộng đã có 5,37 ngàn tỷ đồng trái phiếu VSPB đáo hạn tính từ đầu năm. Tuy nhiên trái phiếu VBSP có thanh khoản rất kém trên thị trường, với tổng khối lượng trái phiếu đang lưu hành là 35,6 nghìn tỷ đồng và gần như không có giao dịch trên thị trường thứ cấp.

Không có phiên đấu thầu trái phiếu do Ngân hàng Phát triển Việt Nam (VDB) phát hành từ đầu năm đến nay, trong khi đó đã có 6,10 nghìn tỷ đồng trái phiếu VDB đáo hạn. Tổng khối lượng trái phiếu VDB còn hiệu lực hiện tại là 129,19 nghìn tỷ đồng với khối lượng giao dịch bình quân thực tế là 1,58 nghìn tỷ đồng/tuần.

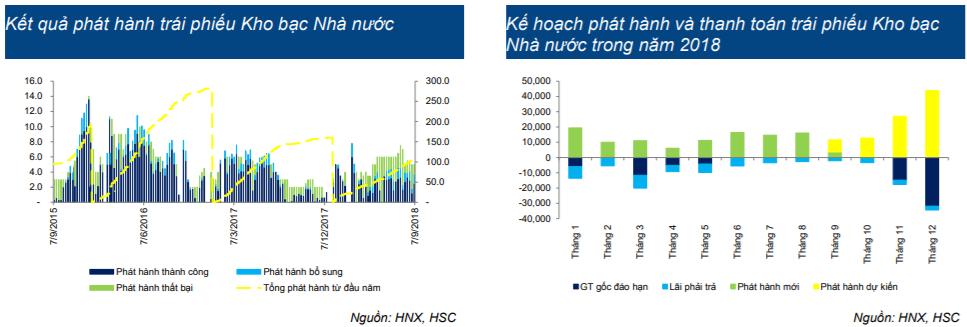

Tổng khối lượng TPCP (gồm trái phiếu Kho bạc Nhà nước, VDB và trái phiếu VSPB) đang lưu hành hiện là 1.049,5 nghìn tỷ đồng, tăng 71,8 nghìn tỷ đồng, tương đương tăng 7,35% so với đầu năm. Mức tăng này thấp hơn một chút với tăng trưởng tín dụng từ đầu năm, tuy vậy về cơ bản vẫn cho thấy sự câng bằng của cung cầu thị trường.

Tổng khối lượng TPCP trên không bao gồm phát hành riêng lẻ cho Bảo hiểm xã hội (BHXH) và chúng tôi không biết liệu BHXH có tham gia vào các phiên đầu thầu TPCP trong năm nay hay không. Dù điều kiện thị trường không còn thuận lợi như trước, HSC vẫn dự báo chính phủ sẽ hoàn thành kế hoạch phát hành TPCP cả năm ban đầu là 200 nghìn tỷ đồng. Theo đó, khối lượng phát hành mới trong những tháng còn lại năm nay sẽ là 91,6 nghìn tỷ đồng.

THỊ TRƯỜNG TIỀN TỆ

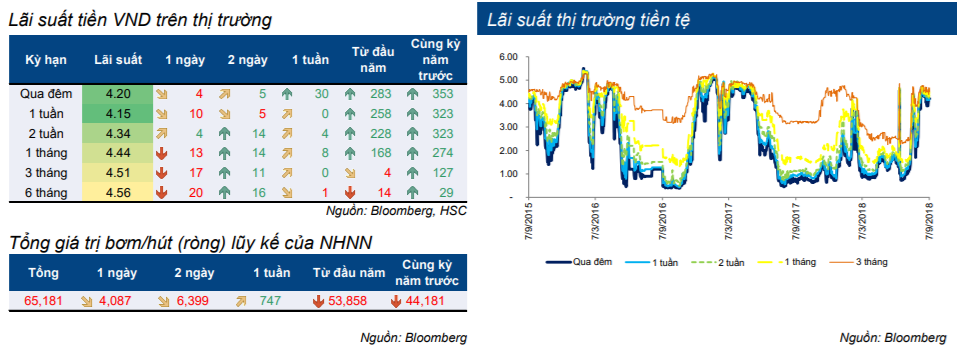

Lãi suất thị trường tiền tệ tăng trở lại nhưng không đồng đều giữa các kỳ hạn.

Theo kỳ hạn, biến động lãi suất thị trường tiền tệ trong tuần trước như sau.

- Lãi suất qua đêm là 4,20% (tăng 0,30% so với tuần trước đó, tăng 2,83% so với đầu năm).

- Lãi suất kỳ hạn 1 tuần là 4,15% (không đổi so với tuần trước đó, tăng 2,58% so với đầu năm).

- Lãi suất kỳ hạn 2 tuần là 4,34% (tăng 0,04% so với tuần trước đó, tăng 2,28% so với đầu năm).

- Lãi suất kỳ hạn 1 tháng là 4,44% (tăng 0,08% so với tuần trước đó, tăng 1,68% so với đầu năm).

- Lãi suất kỳ hạn 3 tháng là 4,51% (không đổi so với tuần trước đó, giảm 0,04% so với đầu năm).

- Lãi suất kỳ hạn 6 tháng là 4,56% (giảm 0,01% so với tuần trước đó, giảm 0,14% so với đầu năm).

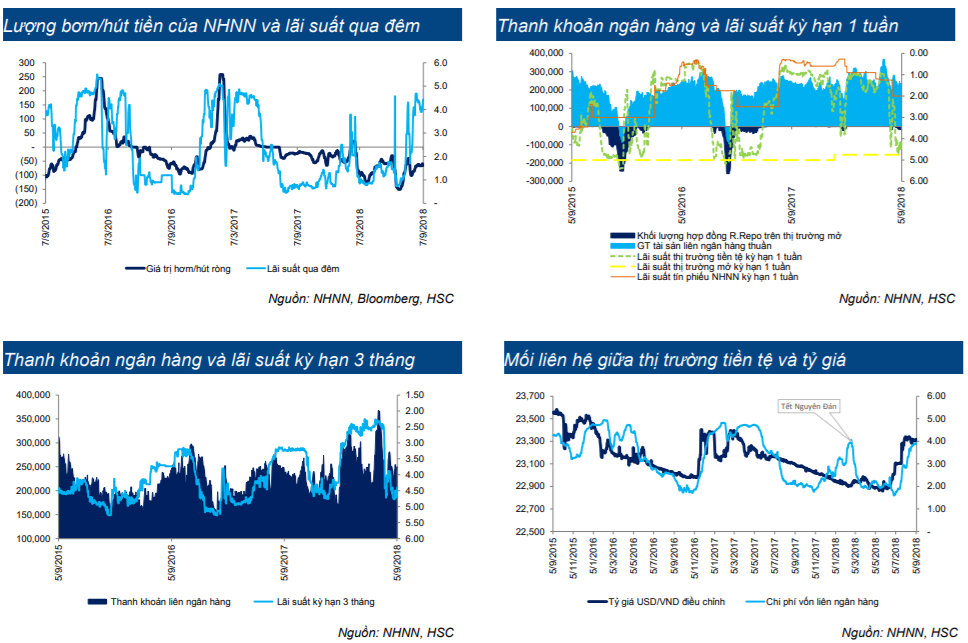

Để minh họa thực trạng thanh khoản của hệ thống ngân hàng, chúng tôi sử dụng 3 biểu đồ sau đây:

- Bơm/hút ròng của NHNN qua thị trường mở và lãi suất qua đêm: Thanh khoản tức thời của các ngân hàng được thể hiện tốt nhất qua mức bơm/hút ròng của NHNN và tiếp đó là qua lãi suất qua đêm liên ngân hàng. Từ biểu đồ có thể thấy rằng các ngân hàng đã phản ứng thái quá với vấn đề thanh khoản và nâng lãi suất qua đêm lên quá cao. Tuy nhiên, nhờ vậy mà tỷ giá USD/VND tránh được xu hướng tiếp tục tăng dưới áp lực của thị trường thế giới.

- Thanh khoản ngân hàng và lãi suất thị trường tiền tệ kỳ hạn 1 tuần: Biến động của lãi suất liên ngân hàng kỳ hạn 1 tuần phụ thuộc vào 4 yếu tố: Lãi suất hợp đồng R.Repo trên thị trường mở (lãi trần), lãi suất tín phiếu NHNN kỳ hạn 1 tuần (lãi sàn), khối lượng hợp đồng R.Repo còn hiệu lực trên thị trường mở (dấu hiệu cho thấy sự thiếu vốn) và giá trị tài sản ròng trên thị trường liên ngân hàng (tổng tài sản liên ngân hàng trừ đi khối lượng cho vay của NHNN). Nếu thị trường thiếu vốn, lãi suất kỳ hạn 1 tuần sẽ biến động tùy theo mức độ thiếu vốn của thị trường. Nếu thị trường không ở trong tình trạng thiếu vốn (tức là các ngân hàng không cần phải vay vốn từ NHNN), lãi suất kỳ hạn 1 tuần trên thị trường khi đó sẽ phụ thuộc vào sự dồi dào của nguồn tài sản thanh khoản cao ngân hàng. Thậm chí từ biểu đồ này có thể thấy rằng các ngân hàng đã phản ứng thái quá với vấn đề thiếu vốn, tuy nhiên tình trạng thiếu vốn thực sự tồn tại ở một số ngân hàng, vì vậy lãi suất không thể giảm quá nhiều.

- Thanh khoản ngân hàng và lãi suất thị trường tiền tệ kỳ hạn 3 tháng: Lãi suất liên ngân hàng kỳ hạn 3 tháng phụ thuộc phần lớn vào sự dồi dào về vốn của các ngân hàng, và từ biểu đồ thấy rằng mặt bằng lãi suất kỳ hạn 3 tháng hiện tại phản ánh đúng vấn đề thanh khoản thực tế của thị trường.

Nhìn chung, thanh khoản ngân hàng không đổi trong tuần trước (tổng tài sản ròng trên thị trường liên ngân hàng chỉ tăng 0,4 nghìn tỷ đồng, tương đương tăng 0,17%, trong khi đó NHNN vẫn bơm ròng 0,7 nghìn tỷ đồng), và do thanh khoản không được cải thiện đáng kể, lãi suất tiếp tục tăng. Chúng tôi dự báo lãi suất thị trường tiền tệ vẫn sẽ ở mức cao, với lãi suất qua đêm dao động trên 4% cho đến khi thị trường ngoại hối ổn định hơn.

Lãi suất thị trường tiền tệ có mối liên hệ chặt chẽ với thị trường ngoại hối và như minh họa ở biểu đồ trên đây: lãi suất liên ngân hàng biến động đồng nhất với tỷ giá USD/VND đã điều chỉnh. Chi phí vốn trên thị trường liên ngân hàng là lãi suất bình quân gia quyền của các khoản vay/tiền gửi liên ngân hàng còn hiệu lực, cho thấy mức chi phí vốn thực tế trên thị trường tiền tệ. Tỷ giá USD/VND điều chỉnh là một chỉ số VND, cho thấy tỷ giá USD/VND trên thị trường ở giá trị hiện tại mà không tính đến mức mất giá hàng năm 1,6% của VND.

TỶ GIÁ HỐI ĐOÁI

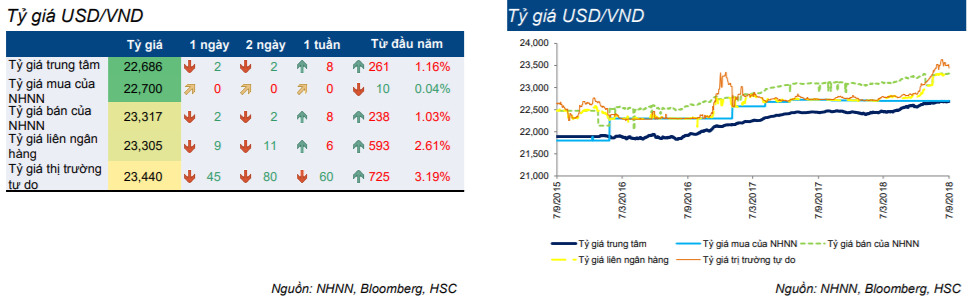

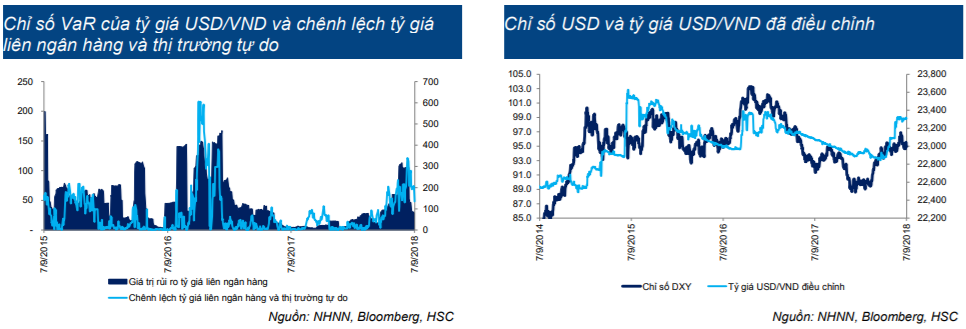

Tỷ giá USD/VND liên ngân hàng có vẻ ổn định và dao động quanh mức 23.300 (đóng cửa tại 23.305, tăng 4 đồng so với tuần trước đó), trong khi đó lãi suất thị trường tự do là 22.440 (giảm 60 đồng so với tuần trước đó) do chỉ số USD (DXY) biến động quanh mức 95. Thị trường ổn định, tâm lý đầu cơ của NĐT không còn và tỷ giá trên thị trường tự do giảm về 23.440, thu hẹp chênh lệch tỷ giá trên hai thị trường xuống mức thấp trong một tháng là 135 đồng. Chênh lệch tỷ giá liên ngân hàng và thị trường tự do là chỉ báo khá hoàn hảo về mức độ bất ổn của tỷ giá USD/VND, và nó biến động đồng nhất với chỉ số VaR của tỷ giá USD/VND trên thị trường liên ngân hàng (như trong biểu đồ bên dưới).

NHNN đã có động thái can thiệp vào tuần trước với việc bán ra 50 triệu USD khi chỉ số DXY tăng vượt mốc 95 điểm vào hôm thứ Tư. Từ đầu năm NHNN đã bán ra 3,1 tỷ USD để ổn định tỷ giá. Chúng tôi tin rằng đồng VND chịu ảnh hưởng mạnh từ đồng USD với mức mất giá hàng năm là 1,6% và phần nào cũng chịu tác động bởi các đồng tiền mạnh khác. Điều này được thể hiện rõ ở biến động đồng nhất của chỉ số DXY và tỷ giá USD/VND điều chỉnh như trong biểu đồ dưới đây.

Tỷ giá USD/VND điều chỉnh là một chỉ số VND, thể hiện tỷ giá USD/VND trên thị trường ở giá trị hiện tại mà không tính đến mức mất giá hàng năm 1,6% của VND. Do đó, rủi ro lớn nhất đối với tiền đồng là khi DXY tiếp tục tăng và vượt mốc 97 điểm. Trước đó khi DXY phá vỡ ngưỡng này trong năm 2015 và lập lại trong năm 2016, tiền đồng đã lần lượt mất giá 5% và 2% trong hai năm này.

Chúng tôi dự báo tỷ giá USD/VND sẽ vào khoảng 23.300 vào cuối năm nay nếu DXY duy trì dưới 95 điểm, và dự báo tỷ giá sẽ tăng vượt 23.500 nếu DXY bứt phá trên 97 điểm (nếu phá vỡ mốc 97 điểm, DXY thường sẽ sớm tăng lên 100 điểm). Chúng tôi cho rằng để bình ổn tỷ giá NHNN có thể sẽ bán ra 6-10 tỷ USD từ dự trữ ngoại hối, bao gồm cả 3,1 tỷ USD đã bán.

Nguồn: HSC