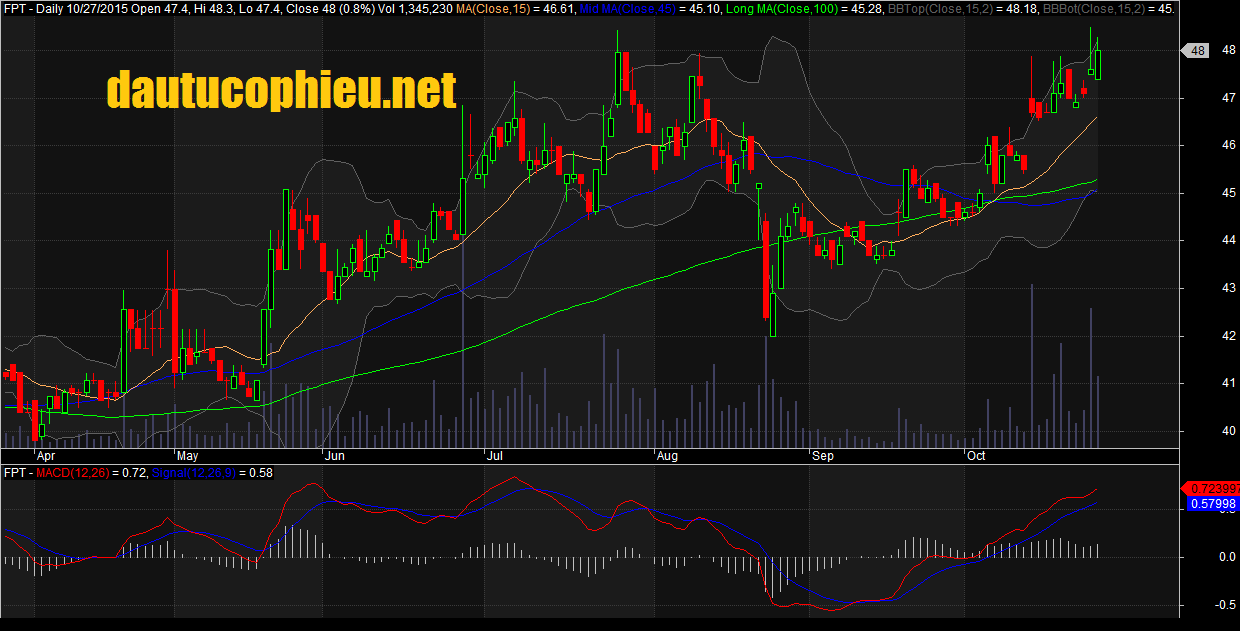

FPT – CTCP FPT (HSX)

FPT – CTCP FPT (HSX)

Trong 9T2015, tăng trưởng lợi nhuận thấp hơn tăng trưởng doanh thu. DTT 9T đạt 29.257 tỷ đồng (+20%yoy, bằng 74% kế hoạch năm), trong khi LNTT đạt 1.969 tỷ đồng (+8%yoy) và hoàn thành 69% kế hoạch năm. Chúng tôi đánh giá nguyên nhân chính của sự chênh lệch tăng trưởng giữa DTT và LN là do (1) Mảng Tích hợp: chi phí nhập khẩu thiết bị phần cứng tăng lên do VNĐ mất giá cùng với tỷ suất lợi nhuận thấp với các dự án phần cứng là nguyên nhân của sự suy giảm LNTT giảm 30% so với cùng kỳ; (2) Mảng dịch vụ Viễn thông: Chi phí liên quan đến quang hóa trong năm 2015 phần lớn được ghi nhận trực tiếp vào chi phí thay vì được vốn hóa và (3) Mảng Phân phối: LNTT từ phân phối mobile giảm 9% yoy do Apple áp dụng chính sách mới.

Khối Công nghệ: DTT 9T đạt 5.737 tỷ đồng (+30%yoy) và LNTT đạt 600 tỷ đồng (+19%yoy). Hoạt động từ thị trường nước ngoài tiếp tục tăng trưởng tốt với DT từ thị trường nước ngoài trong 9T2015 đạt 3.409 tỷ đồng (~ 156 triệu USD), tăng 36%yoy; LNTT từ thị trường nước ngoài đạt 455 tỷ đồng (+13%yoy). DT từ SMAC đạt 473 tỷ đồng (+33%yoy). Khối Viễn thông: DTT 9T đạt 3.975 tỷ đồng (+12%yoy) và LNTT đạt 815 tỷ đồng (+7%yoy). Chi phí quang hóa trong kỳ đã ảnh hưởng đáng kể tới tăng trưởng lợi nhuận của khối Viễn thông nói chung và lĩnh vực Dịch vụ Viễn thông nói riêng khi LNTT của lĩnh vực dịch vụ Viễn thông đạt 694 tỷ đồng, chỉ tăng 5%yoy, trong khi EBITDA đạt tới 1.505 tỷ đồng (+45%yoy).

Khối Phân phối bán lẻ: DTT 9T đạt 19.089 tỷ đồng (+20%yoy) và LNTT đạt 500 tỷ đồng (+19%yoy). Tăng trưởng LNTT của khối được đóng góp chủ yếu từ mảng bán lẻ – tăng trưởng 255%yoy, trong khi đó LNTT của mảng phân phối (phân phối IT và mobile) chỉ tăng trưởng 1% so với cùng kỳ do các thay đổi liên quan tới việc nhập khẩu và phân phối iPhone (các chuỗi bán lẻ như FPTshop, MWG, DGW có quyền nhập trực tiếp sản phẩm iPhone tại Việt Nam) do đó mảng bán lẻ sẽ được hưởng lợi và mảng phân phối sẽ gặp nhiều khó khăn hơn.

Quan điểm đầu tư: Chúng tôi vẫn duy trì khuyến nghị mua trung và dài hạn cổ phiếu FPT với giá mục tiêu 56.186 đồng/cp. EPS 9T2015 đạt 3.202 đồng, ngày 27/10/2015 cổ phiếu FPT đang được giao dịch với giá 48.000, tương đương PE FW = 10,30x.

Nguồn: BSC