Rủi ro tăng khiến NĐT quan ngại

HSC lần lượt giảm 26,7% và 18,4% dự báo lợi nhuận thuần hợp nhất cho năm 2023- 2024, chủ yếu vì nâng giả định chi phí dự phòng trong bối cảnh rủi ro tín dụng gia tăng. Với hiệu ứng nền so sánh cao, tăng trưởng lợi nhuận năm 2022-2025 dự báo là 13,5% (so với mức tăng trưởng bình quân 16,8% của các NHTM chúng tôi khuyến nghị). Mặc dù khó khăn trong hoạt động kinh doanh vẫn còn và khả năng biến động giá cổ phiếu trong ngắn hạn cao, HSC cho rằng tâm lý tích cực trước thương vụ phát hành riêng lẻ và BVPS tăng thêm sẽ làm tăng giá trị hợp lý cũng như giá mục tiêu của VPB.

Đồ thị cổ phiếu VPB phiên giao dịch ngày 22/03/2023. Nguồn: AmiBroker

Giảm dự báo lợi nhuận vì rủi ro gia tăng

Với KQKD năm 2022 không đạt kỳ vọng và trước đánh giá của HSC đối với những xu hướng, diễn biến gần đây, chúng tôi đã giảm dự báo cho năm 2023-2024, đồng thời đưa ra dự báo lần đầu cho năm 2025.

- Tăng trưởng tín dụng: Tín dụng năm 2022 của VPB tăng trưởng mạnh với tăng trưởng tín dụng của Ngân hàng mẹ đạt 29,6% nhờ tham gia vào chương trình tái cơ cấu GP Bank. Tuy nhiên, tín dụng tại FE Credit giảm 8,7%. Cho năm 2023- 2024, HSC lần lượt giảm 2,4% và 2% giả định tăng trưởng tín dụng của Ngân hàng mẹ và FE trước lo ngại nhu cầu tín dụng yếu trong môi trường lãi suất cao và FE tiếp tục chịu áp lực xóa nợ xấu vì tỷ lệ nợ nhóm 2-5 ở mức cao (tại thời điểm cuối năm 2022 là 35%).

- NIM: giảm 30 điểm cơ bản giả định tỷ lệ NIM năm 2023-2024 xuống 7,6% và 7,5%. Chúng tôi cũng dự báo tỷ lệ NIM năm 2025 là 7,4%. Mặc dù dự báo tỷ lệ NIM của Ngân hàng mẹ và FE ổn định trong năm 2023-2025, nhưng do đóng góp của từ FE Credit giảm dần nên tỷ lệ NIM hợp nhất dự báo giảm.

- Lãi thuần HĐ dịch vụ: nâng 5,4% dự báo cho năm 2023 nhưng giữ nguyên cho năm 2024. Nói chung, HSC dự báo lãi thuần HĐ dịch vụ 3 năm tăng trưởng với tốc độ CAGR 22,9%.

- Giảm đáng kể dự báo thu nhập ngoài lãi cho năm 2023-2024 vì chúng tôi đưa lỗ mua bán trái phiếu (liên quan đến trái phiếu NVL tại Công ty chứng khoán VPBank, 7 nghìn tỷ đồng tại thời điểm cuối Q4/2022) vào mô hình của mình.

- Chi phí tín dụng & chi phí dự phòng: Nâng giả định cho năm 2023-2024 vì rủi ro tín dụng có khả năng tăng trong bối cảnh: mặt bằng lãi suất cao, doanh nghiệp BĐS gặp khó khăn khi huy động vốn nói chung và rủi ro mất khả năng thanh toán của NVL nói riêng trong khi chất lượng tài sản của FE Credit cũng suy giảm.

- Chất lượng tài sản: HSC dự báo cả tỷ lệ nợ xấu mới hình thành và nợ xấu được xóa sẽ tăng trong năm 2023-2024 trước khi trở lại mặt bằng bình thường trong năm 2025 (Biểu đồ 8).

Bảng 1: Điều chỉnh các giả định chính

Bảng 2: Thay đổi dự báo lợi nhuận, VPB hợp nhất

Biểu đồ 3: Cho vay liên quan đến lĩnh vực BĐS, VPB

Biểu đồ 4: Tỷ lệ NIM, VPB hợp nhất

Biểu đồ 5: Tỷ lệ nợ xấu & hệ số LLR hợp nhất

Biểu đồ 6: Nợ tái cơ cấu, VPB hợp nhất

Biểu đồ 7: Tăng trưởng tín dụng bình quân 3 năm và tỷ lệ nợ xấu năm 2022, các NHTM HSC khuyến nghị

Biểu đồ 8: Nợ xấu mới hình thành & nợ được xóa, VPB hợp nhất

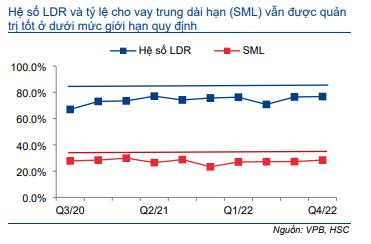

Biểu đồ 9: Quản trị thanh khoản, NH mẹ VPB

Thiệt hại từ NVL trong tầm kiểm soát: Tại thời điểm cuối năm 2022, Cổ phiếu VPB có 8,3 nghìn tỷ đồng tín dụng/đầu tư trái phiếu dành cho NVL (bằng 1,8% tổng tín dụng). Đồng thời, chúng tôi giả định dư nợ cho vay mua nhà tại dự án của NVL là 8,3 nghìn tỷ đồng (bằng 10% tổng cho vay mua nhà của VPB và bằng 1,8% tổng tín dụng). HSC giả định VPB sẽ trích lập dự phòng cho tín dụng dành cho NVL (cả trực tiếp và gián tiếp) trong năm 2023-2024. Tổng thiệt hại/chi phí liên quan đến tín dụng dành cho NVL ước tính là 5,6 nghìn tỷ đồng, gồm 3,9 nghìn tỷ đồng lỗ tại Công ty chứng khoán VPBank và 1,7 nghìn tỷ đồng chi phí dự phòng tại Ngân hàng mẹ.

Bảng 10: Các khoản nợ của NVL tại các NHTM HSC khuyến nghị

Thương vụ phát hành riêng lẻ sẽ giúp nâng định giá

Trong báo cáo này, HSC đã đưa thương vụ phát hành riêng lẻ 15% cổ phần (sau phát hành) cho cổ đông chiến lược SMFG (Sumitomo Mitsui Financial Group) vào mô hình định giá vì tin rằng VPB đang thực hiện những bước sau cùng của quá trình thực hiện thương vụ này. Chúng tôi giả định VPB sẽ phát hành 1,185 tỷ cổ phiếu cho SMFG với giá 28.000đ/cp. Mặc dù chưa có thông tin chính thức, truyền thông đưa tin giá trị thương vụ xấp xỉ 1,4 tỷ USD (33 nghìn tỷ đồng). Bên cạnh kịch bản cơ sở, HSC cũng đã trình bầy các kịch bản với giá phát hành được giả định ở các mức khác nhau và các mức định giá tương ứng.

Hệ số CAR có thể tăng lên khoảng 18% sau khi phát hành, là mức cao nhất trong số các NHTM Việt Nam. Hệ số CAR cao sẽ là yếu tố tích cực, hỗ trợ cho sự tăng trưởng dài hạn của VPB và có vai trò rất quan trọng đối với 1 NHTM có khẩu vị rủi ro cao hơn bình quân trong môi trường kinh doanh nhiều khó khăn như hiện nay.

Bảng 11: Phân tích các kịch bản – phát hành riêng lẻ cho cổ đông chiến lược (15% cổ phần sau phát hành)

Định giá và khuyến nghị

HSC duy trì khuyến nghị Mua vào đối với VPB và nâng 4,3% giá mục tiêu lên 24.000đ (tiềm năng tăng giá 23,7%). Mặc dù triển vọng tăng trưởng lợi nhuận năm 2023-2024 kém đi, thương vụ phát hành riêng lẻ sắp tới (kỳ vọng sẽ sớm hoàn tất) sẽ nâng BVPS của VPB thêm khoảng 10%. Hiện VPB có P/B trượt dự phóng 1 năm là 1,03 lần; thấp hơn 0,2 độ lệch chuẩn so với bình quân quá khứ và cao hơn 14% so với bình quân nhóm NHTM tư nhân.

Nâng 4,3% giá mục tiêu

HSC nâng 4,3% giá mục tiêu lên 24.000đ (tiềm năng tăng giá 23,7%) với những thay đổi chính trong giả định như sau:

- Lần lượt giảm 27,6% và 18,4% dự báo lợi nhuận năm 2023 và 2024; đồng thời đưa ra dự báo lần đầu cho năm 2025.

- Đưa thương vụ phát hành riêng lẻ 15% cổ phần mô hình định giá: phát hành 1,185 tỷ cổ phiếu với giá 28.000đ/cp, nâng BVPS năm 2023 lên thêm 10%.

- Nâng giả định phần bù rủi ro vốn CSH lên 10% từ 9% trước đây vì rủi ro đối với chất lượng tài sản đang tăng lên, xuất phát từ tín dụng dành cho lĩnh vực BĐS và từ công ty con trong lĩnh vực tài chính tiêu dùng.

Kết quả định giá theo phương pháp thu nhập thặng dư được trình bầy trong Bảng 12 dưới đây. Đồng thời, phân tích độ nhạy đối với các đầu vào định giá chính được trình bầy trong Bảng 13.

Bảng 12: Định giá thu nhập thặng dư, VPB

Bảng 13: Phân tích độ nhạy, VPB

Biểu đồ 14: P/B trượt dự phóng 1 năm, VPB

Biểu đồ 15: Độ lệch chuẩn so với giá trị P/B bình quân, VPB

Bảng 16: So sánh với các NHTM HSC khuyến nghị

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.