Nhận định ĐHCĐTN & KQKD – NHTMCP Việt Nam Thịnh Vượng (Cổ phiếu VPB) đã tổ chức ĐHCĐTN vào ngày 26/4/2019 và với tỷ lệ cổ đông tham dự hợp lệ. VPB đặt kế hoạch LNTT tăng trưởng 3,28% đạt 9.500 tỷ đồng và LNTT từ hoạt động kinh doanh chính tăng trưởng 13,8%. Tuy nhiên KQKD hợp nhất Q1 không được khả quan với LNTT chỉ đạt 1.782 tỷ đồng (giảm 31,92% so với cùng kỳ) tuy nhiên LNTT từ hoạt động kinh doanh cốt lõi thực tế tăng 0,77% so với cùng kỳ, hoàn thành được 18,8% kế hoạch đề ra cho cả năm. Ngân hàng cũng đã trình kế hoạch tăng vốn trong năm 2019; trong đó dự kiến phát hành/phân phối 31 triệu cổ phiếu ESOP cho CBCNV và phát hành riêng lẻ 260 triệu cổ phiếu.

Đồ thị cổ phiếu VPB phiên giao dịch ngày 07/05/2019. Nguồn: AmiBroker

Đồ thị cổ phiếu VPB phiên giao dịch ngày 07/05/2019. Nguồn: AmiBroker

Kết luận nhanh – Duy trì đánh giá Nắm giữ. Chúng tôi điều chỉnh giảm ước tính giá trị hợp lý của cổ phiếu VPB từ 24.000đ xuống 21.000đ. Lý do chính ở đây là chúng tôi điều chỉnh giảm dự báo LNTT từ 9.590 tỷ đồng xuống còn 8.525 tỷ đồng. Ngoài ra, FE Credit vốn đóng góp khoảng 50% lợi nhuận hợp nhất có thể sẽ đối mặt với một số thách thức từ các thông tư mới có thể ban hành liên quan tới ngành tài chính tiêu dùng. Rủi ro này vẫn chưa được phản ánh hết vào dự báo lợi nhuận của chúng tôi do thiếu thông tin chi tiết về cách thức và thời điểm áp dụng quy định mới.

Cổ đông đã tham dự đông đủ ĐHCĐTN và thông qua toàn bộ các tờ trình với những nội dung chính như sau.

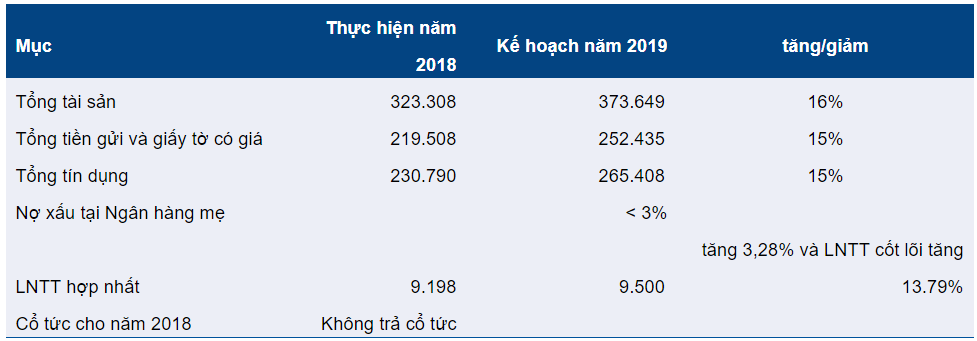

- Kế hoạch kinh doanh năm 2019

VPB đặt kế hoạch khiêm tốn cho năm 2019 với LNTT hợp nhất chỉ đạt 9.500 tỷ đồng (tăng trưởng 3,28%). Tuy nhiên nếu loại trừ 850 tỷ đồng phí bancassurance trả trước trong Q1/2018, thì LNTT từ hoạt động kinh doanh cốt lõi tăng 13,8% so với cùng kỳ. Triển vọng LNTT được hỗ trợ bởi những nhân tố chính mà chúng tôi đề cập trong bảng dưới đây.

- Chương trình ESOP

Sau khi phát hành ESOP vào Q3/2018 (phát hành 33,69 triệu cổ phiếu ESOP, tương đương 1,33% số lượng cổ phiếu lưu hành, hạn chế chuyển nhượng 3 năm), VPB đã trình kế hoạch phát hành ESOP mới cho năm nay với tỷ lệ bằng 1,26% số lượng cổ phiếu lưu hành. Tuy nhiên, HĐQT đã đề xuất ĐHCĐ ủy quyền cho HĐQT chủ động quyết định lựa chọn một trong hai phương án. Trong đó phương án một là có thể khiến vốn chủ sở hữu của VPB giảm 744 tỷ đồng do chênh lệch lớn giữa giá mua cổ phiếu quỹ (34.000đ) và giá phát hành đề xuất (10.000đ).

- Kế hoạch phát hành riêng lẻ 260 triệu cổ phiếu (bằng 10,3% số lượng cổ phiếu lưu hành trước khi phát hành và 9,2% số lượng cổ phiếu lưu hành sau khi phát hành) và điều chỉnh room lên 30%.

VPB dự kiến phát hành riêng lẻ trong năm ngoái. Tuy nhiên do điều kiện thị trường không thuận lợi từ Q2/2018 trở đi nên kế hoạch này đã được hoãn lại. Tại ĐHCĐTN lần này, HĐQT đã trình lại kế hoạch phát hành riêng lẻ để ĐHCĐ xem xét thông qua và sẽ thực hiện nếu điều kiện thị trường cải thiện. Cùng với kế hoạch phát hành riêng lẻ, VPB còn có kế hoạch điều chỉnh room lên 30%. Đây là điều kiện cần thiết nếu VPB muốn phát hành riêng lẻ cho NĐT nước ngoài.

- VPB công bố KQKD Q1/2019 kém khả quan với LNTT hợp nhất chỉ đạt 1.782 tỷ đồng (giảm 31,94% so với cùng kỳ). Tuy nhiên, LNTT từ hoạt động kinh doanh cốt lõi tăng 0,77% so với cùng kỳ. Kết quả Q1 mới chỉ hoàn thành được 19% kế hoạch cả năm.

Trong báo cáo này, chúng tôi sẽ tập trung vào KQKD của riêng VPB, đồng thời phân tích một số chỉ số chính của FE Credit do FE Credit không có BCTC công bố chính thức.

Tại Ngân hàng mẹ: Cả cho vay và huy động khách hàng đều tăng trưởng khiêm tốn

Cho vay khách hàng chỉ tăng 4,82% so với đầu năm đạt 176,82 nghìn tỷ đồng. Trong đó cho vay ngắn hạn tăng 7,26% so với đầu năm 66,8 nghìn tỷ đồng; cho vay trung hạn tăng 1,56% so với đầu năm đạt 107,56 nghìn tỷ đồng. Hiện không có cơ cấu cho vay theo ngành nghề trên BCTC Q1/2019 tuy nhiên do cho vay kỳ hạn ngắn tăng mạnh nên chúng tôi cho rằng động lực chính của tăng trưởng tín dụng không hoàn toàn đến từ cho vay khách hàng cá nhân.

VPB tiếp tục mua 1.957 nghìn tỷ đồng các khoản cho vay khách hàng từ một công ty con trong Q1/2019, nâng tổng số dư nợ cho vay khách hàng mua lại từ 501,97 tỷ đồng lên 2.453 tỷ đồng. Do công ty quản lý tài sản của VPB không thực sự hoạt động tích cực nên chúng tôi cho rằng VPB có thể đã mua nợ từ FE Credit.

Tiền gửi khách hàng tăng mạnh 10,44% so với đầu năm đạt 185,04 nghìn tỷ đồng. Trong đó tăng trưởng tập trung vào tiền gửi có kỳ hạn, tăng 15,74% so với đầu năm đạt 90,18 nghìn tỷ đồng; đóng góp 90,18% tổng tiền gửi khách hàng (tại thời điểm cuối năm 2018 là 86,05%). Tiền gửi không kỳ hạn giảm 22,45% so với đầu năm xuống còn 17,55 nghìn tỷ đồng; đóng góp 9,82% tổng tiền gửi khách hàng (tại thời điểm cuối năm 2018 là 13,95%).

Theo đó, hệ số LDR thuần cải thiện nhẹ xuống còn 96% vào cuối Q1/2019 từ mức 101% tại thời điểm cuối năm 2018.

Lợi suất: tỷ lệ NIM cải thiện nhờ lợi suất gộp bình quân tăng

Tỷ lệ NIM tăng 0,19% so với đầu năm và tăng 0,27% so với cùng kỳ nhờ lợi suất gộp bình quân tăng mạnh hơn so với chi phí huy động bình quân (lợi suất gộp bình quân tăng 0,52% so với đầu năm và tăng 0,71% so với cùng kỳ trong khi chi phí huy động bình quân tăng 0,21% so với đầu năm và tăng 0,22% so với cùng kỳ).

Trong cơ cấu tài sản, lợi suất gộp bình quân tăng 0,52% so với đầu năm và tăng 0,71% so với cùng kỳ lên 10,34%; chủ yếu nhờ lợi suất gộp cho vay khách hàng cải thiện, tăng 0,28% so với đầu năm và tăng 0,47% so với cùng kỳ lên 12,13%. Lợi suất cho vay khách hàng tăng mạnh hơn chi phí huy động là xu hướng chung trong ngành ngân hàng trong Q1 vừa qua. Điều này có thể được xem là một trong những nỗ lực cuối cùng nhằm giữ vững thu nhập lãi thuần của hệ thống do hệ số LDR đã rất cao và hạn mức tăng trưởng tín dụng được giao từ NHNN chặt chẽ hơn. Lãi suất cho vay mua nhà bình quân tăng sau năm đầu ưu đãi (hay còn gọi là giai đoạn trăng mật với lãi suất cho vay thấp) cũng góp phần giải thích cho xu hướng này.

Trong cơ cấu huy động, chi phí huy động bình quân tăng 0,21% so với đầu năm và tăng 0,22% so với cùng kỳ lên 5,74%. Trong đó đóng góp chính là chi phí huy động khách hàng, tăng 0,43% so với đầu năm và tăng 0,56% so với cùng kỳ. Tổng chi phí huy động đang trên đà quay trở lại mức cao nhất kể từ năm 2014 và đây cũng là xu hướng chung của ngành ngân hàng.

Tổng tài sản sinh lãi tăng 9,4% so với cùng kỳ lên 243,98 nghìn tỷ đồng. Cơ cấu tài sản sinh lãi nghiêng mạnh về cho vay khách hàng (tỷ trọng cho vay khách hàng tăng từ 63,89% tại thời điểm cuối năm 2018 lên 72,47%). Tỷ trọng cho vay liên ngân hàng giảm từ 10,37% xuống 3,1% trong kỳ trong khi tỷ trọng đầu tư trái phiếu giảm nhẹ từ 25,74% xuống 24,43%.

Kết quả hoạt động kinh doanh: thu nhập lãi thuần giảm so với cùng kỳ do không còn thu nhập từ bancassurance

Với tỷ lệ NIM cải thiện mạnh và tài sản sinh lãi tăng khiêm tốn, thu nhập lãi thuần đạt 2.921 tỷ đồng, tăng 18,49% so với cùng kỳ.

Thu nhập ngoài lãi là 854,24 tỷ đồng (giảm 41,7% so với cùng kỳ tuy nhiên thu nhập ngoài lãi từ hoạt động kinh doanh cốt lõi tăng 38,86% so với cùng kỳ). Trong Q1/2018, VPB hạch toán 850 tỷ đồng phí bancassurance trả trước từ AIA. Nếu loại bỏ khoản thu nhập không thường xuyên này, thu nhập ngoài lãi từ hoạt động kinh doanh cốt lõi tăng 38,86% so với cùng kỳ; trong đó:

– lãi thuần HĐ dịch vụ tăng trưởng ấn tượng, tăng 80,35% so với cùng kỳ lên 473 tỷ đồng với dịch vụ thanh toán và hoa hồng bảo hiểm đóng góp chính (tăng 52,46% so với cùng kỳ),

– Ngân hàng hạch toán lỗ thuần HĐ kinh doanh ngoại hối là 14,05 tỷ đồng,

– thu nhập từ kinh doanh và đầu tư chứng khoán là 171,58 tỷ đồng (giảm 17,31% so với cùng kỳ), và

– Thu nhập khác giảm 77,78% so với cùng kỳ xuống còn 223,26 tỷ đồng do không còn thu nhập không thường xuyên. Đóng góp chính từ hoạt động kinh doanh cốt lõi trong thu nhập khác vẫn là thu nhập từ thu hồi nợ xấu.

Tổng thu nhập hoạt động đạt 3.775 tỷ đồng (giảm 3,95% so với cùng kỳ). Tuy nhiên tổng thu nhập hoạt động từ hoạt động kinh doanh cốt lõi tăng 22,55% so với cùng kỳ).

Chi phí hoạt động tăng 22,28% so với cùng kỳ lên 1.593 tỷ đồng. Chi phí nhân viên vẫn chiếm tỷ trọng lớn nhất trong tổng chi phí hoạt động, bằng 53,54% tổng chi phí hoạt động. Lương bình quân/người/tháng tăng từ 24,4 triệu đồng trong Q4/2018 và 22 triệu đồng trong Q1/2018 lên 26 triệu đồng mặc dù tổng số lượng nhân viên giảm từ 11.466 người trong Q4/2018 xuống 10.946 người trong Q1/2019. Q1 thường là quý có lương bình quân/người/tháng cao nhất vì là thời gian công ty thưởng cuối năm dựa trên kết quả kinh doanh.

Nợ xấu và trích lập dự phòng: tiếp tục tăng nhẹ

Tỷ lệ nợ xấu tăng lên 3% tại thời điểm cuối Q1/2019 bất chấp Ngân hàng đã nỗ lực xóa nợ. Nợ xấu mới phát sinh trong Q1/2019 là 646,05 tỷ đồng. Nợ Nhóm 2 tăng nhẹ 187,05 tỷ đồng lên 6.464 tỷ đồng (bằng 3,71% tổng dư nợ cho vay). VPB đã xóa 1.335 tỷ đồng nợ xấu trong Q1/2019 (tăng 203,73% so với cùng kỳ, bằng 0,79% tổng dư nợ cho vay tại thời điểm cuối năm 2018).

Chi phí dự phòng tăng 22,69% so với cùng kỳ lên 1.146 tỷ đồng với cơ cấu như sau:

– Chi phí dự phòng chung tăng 15,12% so với cùng kỳ lên 93,91 tỷ đồng.

– Chi phí dự phòng cụ thể tăng 18,27% so với cùng kỳ lên 772,52 tỷ đồng.

– Dự phòng cho khoản nợ mua lại từ VAMC là 221,81 tỷ đồng. Chúng tôi giả định VPB đã mua lại một số khoản nợ từ VAMC và phải trích lập dự phòng toàn bộ trước khi xóa các khoản nợ này.

– Dự phòng 261,48 tỷ đồng cho trái phiếu VAMC (tăng 31,53% so với cùng kỳ).

Hệ số LLR gần như giữ nguyên ở 52,1% và tỷ lệ dự phòng cụ thể thực tế so với dự phòng cụ thể lý thuyết là 41,63%; cao hơn một chút mức 40,3% tại thời điểm cuối năm 2018. Theo đó LNTT của VPB trong Q1 đạt 1.035 tỷ đồng (giảm 38,83% so với cùng kỳ với LNTT từ hoạt động kinh doanh cốt lõi tăng 22,82% so với cùng kỳ).

- Cập nhập nhanh về FE Credit: KQKD Q1/2019 kém khả quan cả so với cùng kỳ và so với quý liền trước

BCTC hợp nhất không có thông tin về toàn bộ các giao dịch nội bộ giữa VPB và FE Credit nên chúng tôi phải ước tính kết quả vì không thể xác định chính xác đóng góp của từng bên vào kết quả hợp nhất. Tuy nhiên do VPB cho FE Credit vay tiền trên thị trường liên ngân hàng nên đóng góp thực tế của FE Credit có thể cao hơn ước tính của chúng tôi.

LNTT của FE Credit có thể đạt 746 tỷ đồng (giảm 19,33% so với cùng kỳ và giảm 59,25% so với quý liền trước) mặc dù cho vay khách hàng tăng trưởng trở lại. LNTT Q1 giảm có lẽ là do không còn nhiều thu nhập từ thu hồi nợ xấu như trong Q4/2018.

Tăng trưởng cho vay khách hàng: cho vay khách hàng tăng 2,56% so với đầu năm với hạn mức tăng trưởng tín dụng được NHNN giao là 10%

Cho vay khách hàng của FE Credit đã tăng trưởng trở lại trong Q1/2019. Cụ thể, cho vay khách hàng tăng 2,56% so với đầu năm và tăng 15,93% so với cùng kỳ đạt 54,63 nghìn tỷ đồng. Hiện chưa có thông tin về cơ cấu cho vay theo đối tượng khách hàng hoặc cơ cấu sản phẩm để biết động lực tăng trưởng đến từ đâu. Tuy nhiên chúng tôi cảm thấy cơ cấu cho vay theo kỳ hạn không có sự thay đổi lớn.

– Cho vay ngắn hạn nhiều khả năng tăng 12,15% so với đầu năm đạt 12,47 nghìn tỷ đồng (đóng góp 22% tổng dư nợ cho vay).

– Cho vay trung hạn nhiều khả năng tăng 8,85% so với đầu năm đạt 44,61 nghìn tỷ đồng (đóng góp 78% tổng dư nợ cho vay).

FE Credit có thể đã bán lại cho Ngân hàng mẹ VPB một số khoản nợ có giá trị sổ sách lũy kế là 2.426 tỷ đồng (tại thời điểm cuối năm 2018 là 500 tỷ đồng). Trên BCTC của Ngân hàng mẹ, VPB công bố mua lại 2.426 tỷ đồng các khoản cho vay nhưng trên BCTC hợp nhất giao dịch này không xuất hiện. Do vậy, có thể giả định việc mua bán nợ này là giao dịch nội bộ giữa VPB và FE Credit (do công ty quản lý tài sản của VPB gần như không hoạt động tích cực). Nếu giả định này là đúng, thì cho vay của FE Credit thực tế có thể tăng 6,22% so với đầu năm và tăng 20,06% so với cùng kỳ.

Trên BCTC kiểm toán của VPB cả Ngân hàng mẹ và hợp nhất chúng tôi thấy FE Credit cho vay khách hàng doanh nghiệp là 3.326 tỷ đồng (bằng 6,24% dư nợ cho vay tại thời điểm cuối năm 2018). Không thể biết chắc liệu những khoản cho vay này có còn trong dư nợ cho vay của FE Credit hay công ty đã bán cho Ngân hàng mẹ VPB thông qua giao dịch mua bán nợ đề cập trên đây; hay có khoản giải ngân mới nào cho khách hàng doanh nghiệp trong Q1/2019 hay không.

Tỷ lệ NIM – tiếp tục giảm xuống 27,4%

Theo ước tính của chúng tôi, tỷ lệ NIM của FE Credit giảm 0,6% so với đầu năm và giảm 2,54% so với cùng kỳ xuống còn 27,4%. Điều này chủ yếu là do chi phí huy động tăng mạnh (tăng 1,54% so với đầu năm lên 11,23%) trong khi lợi suất gộp bình quân tăng 0,36% so với đầu năm lên 36,1%.

Theo đó, thu nhập lãi thuần tăng 14,71% so với cùng kỳ lên 3.864 tỷ đồng. Tuy nhiên thu nhập ngoài lãi giảm 10,46% so với cùng kỳ xuống còn 323,09 tỷ đồng. Thu nhập ngoài lãi giảm đáng kể so với quý liền trước, giảm 72,12% so với quý liền trước từ mức 1.159 tỷ đồng. FE Credit hạch toán thu nhập từ thu hồi nợ xấu ấn tượng trong nửa cuối năm 2018 và đặc biệt là trong Q4/2018.

Chi phí hoạt động tăng 27,33% so với cùng kỳ lên 1.387 tỷ đồng, chủ yếu do số lượng nhân viên tăng mạnh, tăng 22,78% so với cùng kỳ từ 13.474 nhân viên lên 16.544 nhân viên.

Nợ xấu và trích lập dự phòng: nợ xấu xử lý vẫn cao nhưng thu nhập từ thu hồi nợ xấu và nợ Nhóm 2 thấp

Chi phí dự phòng tiếp tục tăng mạnh, tăng 19,79% so với cùng kỳ lên 2.057 tỷ đồng, là mức cao kỷ lục. VPB cũng đã xóa 1.885 tỷ đồng nợ xấu trong Q1/2019 (tăng 12,7% so với cùng kỳ và bằng 3,54% dư nợ tại thời điểm cuối năm 2018).

Theo đó, tỷ lệ nợ xấu sau khi xử lý là 5,52% (tại thời điểm cuối năm 2018 là 5,98%) với nợ xấu giảm 36,33 tỷ đồng. Tuy nhiên tỷ lệ nợ Nhóm 2 tăng trở lại lên 12,3% tổng dư nợ (tại thời điểm cuối năm 2018 là 10,12%) với nợ Nhóm 2 tăng 1.634 tỷ đồng. Tóm lại, có thể nói chất lượng các khoản cho vay của FE Credit không thay đổi nhiều. Bình quân, tỷ lệ nợ xấu xấp xỉ 6% và tỷ lệ nợ Nhóm 2 xấp xỉ 12% do bản chất các khoản cho vay của FE Credit là cho vay không có tài sản đảm bảo.

Hệ số LLR của FE Credit cải thiện từ 36,1% tại thời điểm cuối năm 2018 lên 42% tại thời điểm cuối Q1/2019.

Dự báo lợi nhuận năm 2019: điều chỉnh giảm LNTT

Chúng tôi điều chỉnh giảm dự báo LNTT từ 9.590 tỷ đồng (tăng trưởng 4,3%) trước đây xuống còn 8.525 tỷ đồng (giảm 7,31%) với VPB đóng góp 5.052 tỷ đồng (giảm 0,5%) và FE Credit đóng góp 3.445 tỷ đồng (giảm 16,32%). Dựa trên các lý do sau:

(1) Hạn mức tăng trưởng tín dụng dành cho cả VPB (12%) và FE Credit (10%) thấp. Đây có lẽ là hạn mức tạm thời nhưng chúng tôi cho rằng ít có khả năng NHNN sẽ nâng đáng kể hạn mức tăng trưởng tín dụng cho VPB và FE Credit do chiến lược hạn chế tăng trưởng tín dụng nói chung đối với ngành ngân hàng. Trong trường hợp được nâng hạn mức, thì mức độ nâng sẽ không lớn.

(2) KQKD thực hiện Q1/2019 của FE Credit thấp hơn kỳ vọng mặc dù cho vay khách hàng đã tăng trưởng trở lại vì thông thường Q2 sẽ là quý có KQKD kém nhất. Do vậy, chúng tôi cho rằng nếu thu nhập từ thu hồi nợ xấu không lớn, thì KQKD cả năm của FE Credit có thể sẽ không mấy khả quan.

(3) Chúng tôi cũng lưu ý là dự báo cập nhập của HSC chưa phản ánh hết tác động của quy định mới (nếu có) đối với ngành tài chính tiêu dùng. Chúng tôi được biết NHNN đang lấy ý kiến cho dự thảo sửa đổi Thông tư 43 quy định hoạt động kinh doanh của các công ty tài chính. Theo chúng tôi, nếu dự thảo được chính thức ban hành, hoạt động kinh doanh của FE Credit sẽ bị ảnh hưởng rất nhiều.

(4) Chúng tôi cũng chưa đưa vào dự báo KQKD của VPB những ảnh hưởng có thể có từ việc IPO FE Credit.

Dựa trên những xem xét trên, chúng tôi dự báo LNTT hợp nhất của VPB đạt 8.525 tỷ đồng (giảm 7,31%) với những giả định như dưới đây:

(1) Chúng tôi giữ nguyên dự báo cho vay khách hàng của Ngân hàng mẹ tăng trưởng 15% đạt 193 nghìn tỷ đồng của FE Credit là 10% đạt 58,59 nghìn tỷ đồng.

(2) Chúng tôi dự báo cả tiền gửi khách hàng và giấy tờ có giá đều tăng vừa phải, lần lượt là 16,91% và 7,45% nhằm giúp tập đoàn giảm tỷ hệ số LLR về 98% (năm 2018 là 99% và năm 2017 là 90%).

(3) Chúng tôi dự báo tỷ lệ NIM hợp nhất sẽ giảm 0,31% xuống 8,64% do chi phí huy động tăng do Ngân hàng cần đẩy mạnh huy động. Tỷ lệ NIM của Ngân hàng mẹ và FE Credit sẽ giảm với mức độ tương đương.

(4) Do đó, thu nhập lãi thuần hợp nhất tăng trưởng 12,78% đạt 27.858 tỷ đồng.

(5) Chúng tôi dự báo tổng thu nhập ngoài lãi đạt 5.026 tỷ đồng (giảm 21,26%) do không còn thu nhập không thường xuyên từ hoạt động bancassurance. Theo đó, thu nhập ngoài lãi từ hoạt động kinh doanh cốt lõi thực tế giảm 9,17%. Như đề cập trên đây, chúng tôi chưa đưa vào dự báo khả năng có thu nhập không thường xuyên đáng kể từ thu hồi nợ xấu tại FE Credit.

(6) Tổng thu nhập hoạt động hợp nhất dự báo tăng trưởng 5,79% đạt 32.884 tỷ đồng.

(7) Cho năm 2109, chúng tôi dự báo cả Ngân hàng mẹ và FE Credit đều sẽ nỗ lực kiểm soát chi phí hoạt động một cách tối đa (dự báo tăng 6,85% lên 11.373 tỷ đồng so với mức tăng 19,55% trong năm 2018). Trên thực tế, lãnh đạo VPB cũng cho biết Ngân hàng có kế hoạch cắt giảm chi phí hoạt động và nhân sự trong năm 2019 hướng đến mục tiêu trở thành ngân hàng tự động hóa hiệu quả hơn.

(8) Do đó, hệ số CIR hợp nhất dự báo vẫn ở mức 34,58%, tương tự như trong năm 2018.

(9) Chúng tôi dự báo chi phí dự phòng hợp nhất sẽ tăng 15,40% lên 12.985 tỷ đồng. Trong đó, chi phí dự phòng ở Ngân hàng mẹ là 3.986 tỷ đồng (tăng 6,81%) trong khi đó chi phí dự phòng ở FE Credit là 8.999 tỷ đồng (tăng 19,66%).

(10) ROAA của Ngân hàng mẹ là 1,73% và ROAE là 14,93% (không tính cổ tức từ FE Credit) trong khi đó ROAA của FE Credit là 4,35% và ROAE là 21,57%.

(11) Về kế hoạch nâng vốn trong năm 2019, chúng tôi dự báo vốn điều lệ tăng 310 tỷ đồng từ 31 triệu cổ phiếu ESOP với giá phát hành bằng mệnh giá. Do điều kiện thị trường năm nay không thuận lợi, chúng tôi chưa đưa kế hoạch bán cổ phiếu quỹ (73,2 triệu cổ phiếu) hay kế hoạch phát hành riêng lẻ (260 triệu cổ phiếu) vào dự báo của mình.

Theo đó, BVPS năm 2019 là 16.975đ, EPS cơ bản là 2.688đ. Tại thị giá cổ phiếu hiện tại, P/B dự phóng 2019 là 1,09 lần và P/E là 6,88 lần.

Định giá – Tiếp tục duy trì đánh giá Nắm giữ với giá trị hợp lý ước tính mới là 21.000đ

Để định giá VPB, chúng tôi quyết định sử dụng phương pháp P/B hiện tại và ROAE. Tuy nhiên, so VPB với các ngân hàng tốt trong ngành (VCB, MBB, ACB, TCB, HDB, VIB), chúng tôi nhận thấy những mặt hạn chế sau.

- Phần lớn (nếu không phải là tất cả) những ngân hàng khác này đều đã xóa toàn bộ trái phiếu VAMC hoặc chỉ có giá trị trái phiếu VAMC chưa trích lập dự phòng không đáng kể ở VCB, MBB, ACB, TCB, HDB và VIB. Trong khi đó, VPB vẫn còn 1.883 tỷ đồng trái phiếu VAMC chưa trích lập dự phòng (tương đương 1,08% tổng dư nợ). Do đó, chúng tôi điều chỉnh LNST năm 2018 bằng cách cộng toàn bộ chi phí dự phòng trái phiếu VAMC nếu VPB không thẻ thu hồi toàn bộ trái phiếu VAMC.

- Với tỷ lệ dự phòng cụ thể còn thấp, VPB có thể cần trích lập thêm chi phí dự phòng nếu muốn xóa bớt nợ xấu. Trên thực tế, nợ xấu đã xóa có thể được thu hồi và đem lại thu nhập từ thu hồi nợ xấu. Tuy nhiên thu nhập từ thu hồi nợ xấu đã được phản ánh phần lớn trong dự báo của chúng tôi dựa trên tỷ lệ thu hồi bình quân trong quá khứ.

Do đó, chúng tôi tiếp tục đánh giá Nắm giữ đối với cổ phiếu VPB với triển vọng tương lai kém khả quan, gần như không tăng trưởng trong hai năm tới và rủi ro pha loãng do hệ số CAR đang suy giảm.

Nguồn: HSC