Trên đà tăng trưởng ổn định – Cập nhật

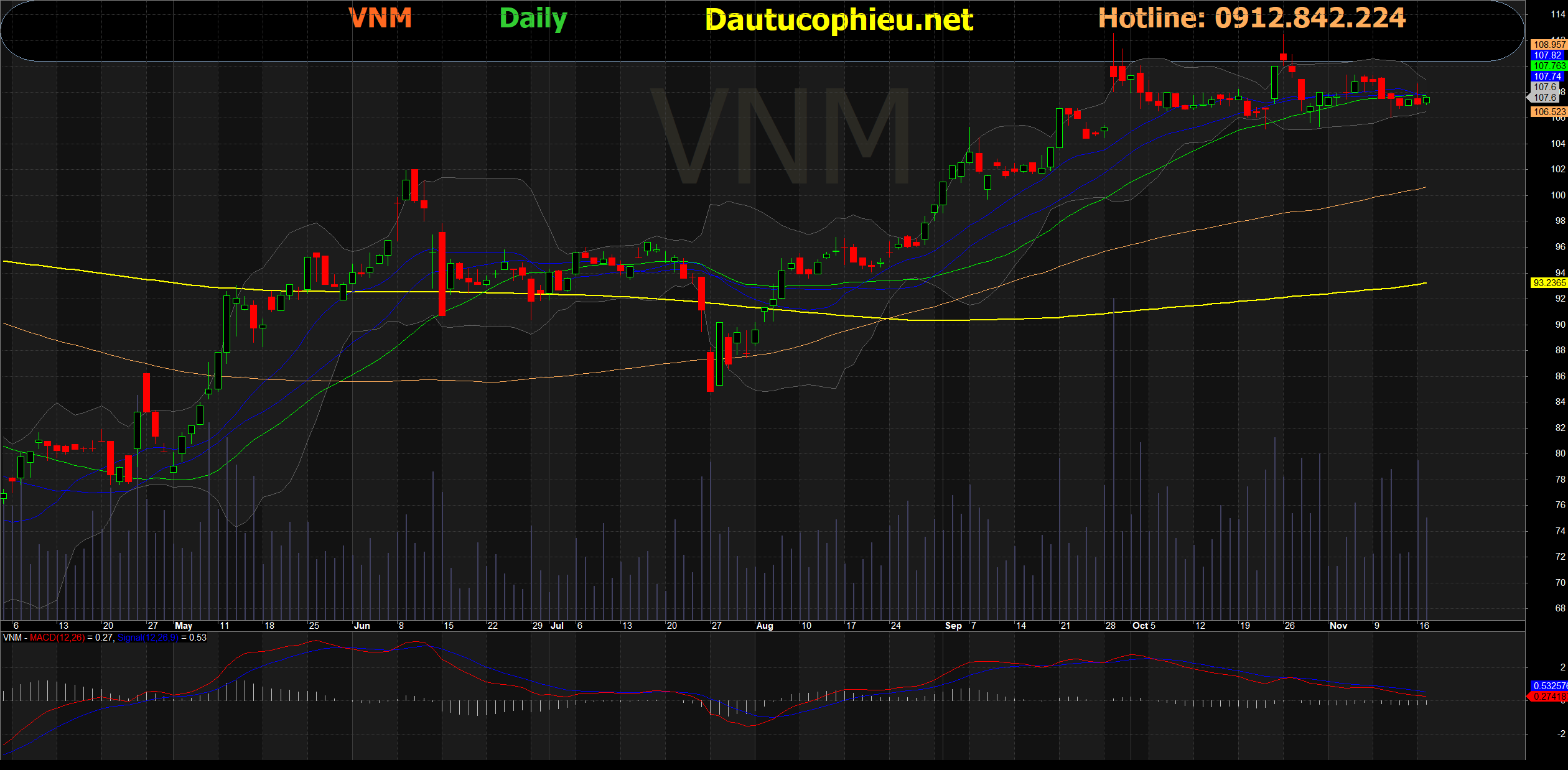

Đồ thị cổ phiếu VNM phiên giao dịch ngày 17/11/2020. Nguồn: AmiBroker

- Chúng tôi duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG cho CTCP Sữa Việt Nam (Cổ phiếu VNM), Theo quan điểm của chúng tôi, P/E dự phóng năm 2020 hiện tại của VNM ở mức khoảng 22 lần là hợp lý trong bối cảnh triển vọng tăng trưởng lợi nhuận 1 chữ số do dư địa gia tăng thị phần hạn chế.

- Chúng tôi tăng giá mục tiêu thêm 13% nhờ chi phí vốn chủ sở hữu giảm 1,2 điểm phần trăm còn 13,0% trong khi chúng tôi duy trì dự báo LNST giai đoạn 2021-2023 gần như không đổi.

- Dự báo năm 2020: Chúng tôi duy trì tăng trưởng LNST sau lợi ích CĐTS dự phóng đạt 5% (9 tháng năm 2020: 6% YoY) khi doanh thu xuất khẩu và biên lợi nhuận gộp của Mộc Châu Milk (MCM) cao hơn bù đắp cho doanh thu sữa trong nước thấp hơn (không bao gồm GTN/MCM) sau đợt lũ lụt gần đây tại miền Trung.

- Dự báo giai đoạn 2021-2023: Chúng tôi dự báo tăng trưởng LNST khoảng 5%, được củng cố bởi nhu cầu sữa trong nước gia tăng khi chúng tôi giả định thị phần ổn định cho VNM. Thuế suất thực tế – chúng tôi dự báo sẽ tăng từ 17,0% trong năm 2020 lên 18,5% trong năm 2023 – sẽ phần nào ảnh hưởng tăng trưởng lợi nhuận.

- Rủi ro: giá sữa bột cao hơn dự kiến, cạnh tranh gia tăng, đặc biệt từ các thương hiệu cao cấp hơn.

Nguồn: VCSC