Sự kiện: Công bố KQKD Q4/2020

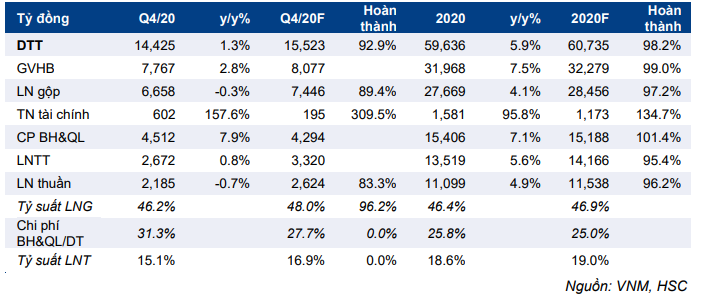

KQKD Q4/2020 của VNM yếu và thấp hơn dự báo. Doanh thu thuần tăng 1,3% so với cùng kỳ lên 14.425 tỷ đồng, thấp hơn 7,1% so với dự báo là 15.523 tỷ đồng. Lợi nhuận thuần giảm nhẹ 0,7% so với cùng kỳ xuống 2.185 tỷ đồng, thấp hơn 16,7% so với dự báo là 2.624 tỷ đồng.

Đồ thị cổ phiếu VNM phiên giao dịch ngày 05/02/2021. Nguồn: AmiBroker

Lũy kế cả năm 2020, doanh thu thuần tăng trưởng 5,5% lên 59.636 tỷ đồng, thấp hơn 1,8% so với dự báo. Lợi nhuận thuần đạt 11.099 tỷ đồng, tăng trưởng 4,9% nhưng thấp hơn 3,8% so với dự báo là 11.538 tỷ đồng.

Lũ lụt và cạnh tranh khiến doanh thu sụt giảm

Theo mảng, trong Q4/2020, doanh thu trong nước tăng 3,3% so với cùng kỳ lên 12.122 tỷ đồng, thấp hơn 7,1% so với dự báo là 13.054 tỷ đồng. Nếu loại bỏ doanh thu của GTN là 682 tỷ đồng, doanh thu trong nước sẽ giảm 2,5% so với cùng kỳ và 8,4% so với quý trước xuống 11.440 tỷ đồng.

Theo Công ty, lũ lụt và bão ở miền Trung trong tháng 10 và tháng 11 đã ảnh hưởng đến nhu cầu tiêu dùng trong Q4/2020. Chúng tôi cũng cho rằng nhiều khả năng VNM đã mất thị phần mảng sữa chua và sữa bột do cạnh tranh gia tăng.

Trong năm 2020, doanh thu trong nước tăng trưởng 6,9%. Nếu không bao gồm doanh thu GTN, tăng trưởng sẽ chỉ ở mức khiêm tốn 1,0%.

Doanh thu xuất khẩu cũng giảm 2,4% so với cùng kỳ (xuống 1.534 tỷ đồng) trong Q4/2020, thấp hơn dự báo là 1.718 tỷ đồng. Nhờ tăng mạnh 11,8% so với cùng kỳ trong 9 tháng đầu năm 2020, doanh thu xuất khẩu cả năm vẫn tăng trưởng 7,4%.

Do doanh thu Driftwood yếu (công ty có trụ sở tại Mỹ), doanh thu của các công ty con ở nước ngoài là 738 tỷ đồng trong Q4/2020, giảm 20,9% so với cùng kỳ, nhưng sát với dự báo là 751 tỷ đồng. Trong năm 2020, mảng này giảm 10,7%.

Bảng 1: KQKD hợp nhất Q4/2020, VNM

Bảng 2: Cơ cấu doanh thu

Tỷ suất lợi nhuận gộp thấp hơn một chút so với dự báo

Tỷ suất lợi nhuận gộp trong Q4/2020 là 46,2%, thấp hơn so với dự báo là 48,0% do chi phí nguyên vật liệu cao hơn dự báo, tăng 8,2% so với cùng kỳ.

Chi phí bán hàng và quản lý tăng mạnh do chi phí khấu hao lợi thế thương mại tăng

Trong Q4/2020, chi phí bán hàng & quản lý tăng 7,9% so với cùng kỳ lên 4.512 tỷ đồng dù lợi nhuận tăng chậm lại. Trong đó, chi phí quản lý tăng 52,7% so với cùng kỳ lên 756 tỷ đồng trong khi chi phí bán hàng tăng 2,0% so với cùng kỳ lên 3.776 tỷ đồng, phù hợp với tăng trưởng doanh thu. Do đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu ở mức rất cao 31,3%, so với dự báo là 27,7%.

Nguyên nhân chính là do VNM quyết định phân bổ hết phần còn lại của lợi thế thương mại phát sinh do mua lại Công ty Đường Khánh Hòa (nay là Vietsugar) vào năm 2017 vào chi phí năm 2020.

Theo đó, Công ty ghi nhận khoản khấu hao lợi thế thương mại đáng kể là 350 tỷ đồng trong Q4/2020, so với 17 tỷ đồng trong Q4/2019, nghĩa là khoản lợi thế thương mại này đã được khấu hao toàn bộ.

Thu nhập tài chính bất thường 301 tỷ đồng

Trong Q4/2020, Cổ phiếu VNM ghi nhận thu nhập tài chính bất thường 301 tỷ đồng sau khi đánh giá lại khoản đầu tư GTN. Đây là khoản thu nhập không lặp lại trong tương lai và về cơ bản gần như bù đắp cho khoản chi phí khấu lợi thế thương mại 350 tỷ đồng đã đề cập ở trên.

Dự báo đang được chúng tôi xem xét

Với KQKD Q4/2020 đáng thất vọng, chúng tôi đang xem xét lại dự báo của VNM. Chúng tôi hiện dự báo lợi nhuận thuần năm 2021 là 12.443 tỷ đồng, tăng trưởng 7,9% và lợi nhuận thuần năm 2022 là 13.121 tỷ đồng, tăng trưởng 5,4%.

Nguồn: HSC