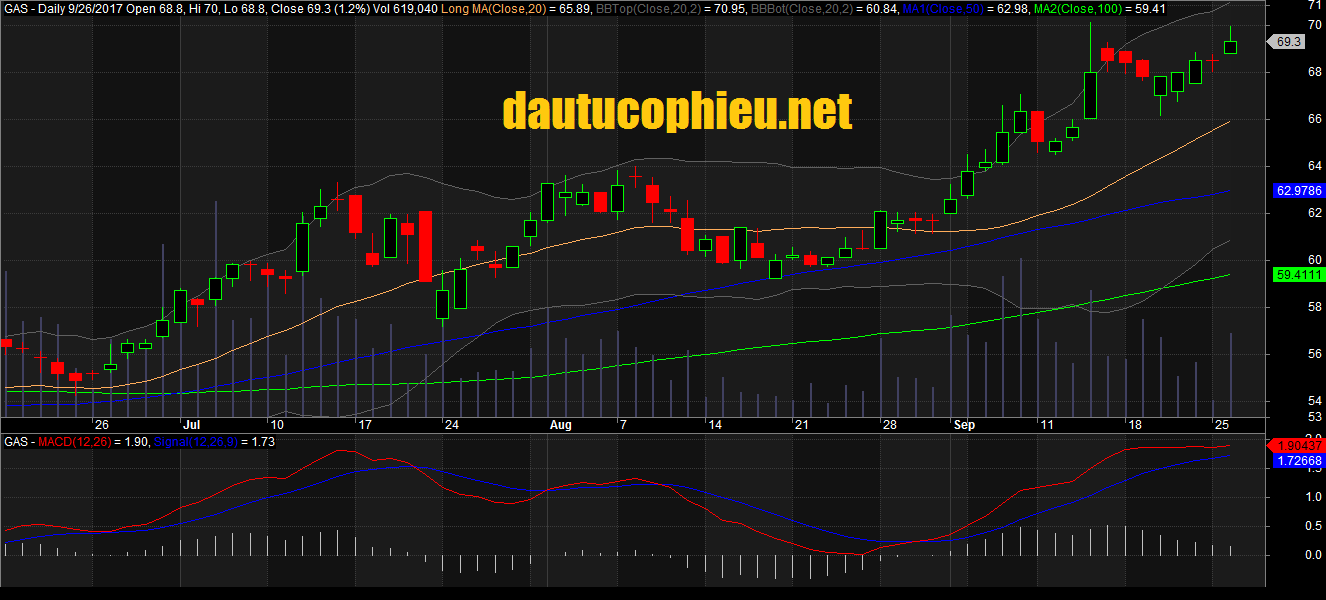

Đồ thị ngày cổ phiếu GAS cập nhật ngày 26/09/2017. Nguồn: AmiBroker

Đồ thị tuần cổ phiếu GAS cập nhật ngày 26/09/2017. Nguồn: AmiBroker

Các thông tin cơ bản:

– GAS là doanh nghiệp độc quyền nắm 100% thị phần khí thiên nhiên và 75% thị phần khí LPG.

– Khí thiên nhiên với tính năng ưu việt đã được sử dụng làm nhiên liệu và nguyên liệu đầu vào để tạo ra năng lượng cho ngành sản xuất công nghiệp như sản xuất điện, đạm..

– Khí thiên nhiên được vận chuyển bằng các đường ống dẫn khí đến các hộ tiêu thụ là các khu dân cư hay các khu công nghiệp.

– Tại Việt Nam, khí thiên nhiên được GAS phân phối độc quyền bằng đường ống từ các mỏ khí ở ngoài khơi vào đất liền. sản lượng khai thác và sử dụng khí thiên nhiên những năm qua của Việt Nam khoảng 10 tỷ m3. Các nhà máy nhiệt điện khí là khách hàng lớn nhất, sử dụng khoảng 80%-82% lượng khí hàng năm, các nhà máy sản xuất đạm sử dụng khoảng 10%-11%, còn lại là khí thấp áp dùng cho các khách hàng công nghiệp khác.

– Theo chiến lược phát triển ngành điện đến năm 2020, công suất điện khí đạt khoảng 12.400 MW, đến năm 2030 là 17.300MW. Như vây nhu cầu khí sử dụng hàng năm sẽ tăng lên mức 15 tỷ m3 vào năm 2020 và 20 tỷ m3 vào năm 2030. Công suất đường ống hiện tại là khoảng 11 tỷ m3 khí/năm.

Mô hình kinh doanh:

– GAS sử dụng đường ống để phân phối khí thiên nhiên và khí LPG từ các mỏ ở ngoài khơi vào đất liền, cung cấp cho các công ty điện khí, đạm, và các hộ kinh doanh.

– Lợi nhuận của GAS đến từ 2 nguồn chính là chênh lệch giá bán giá mua khí thiên nhiên và khí LPG và lãi từ vận chuyển khí. Trong đó, nguồn chênh lệch giá mua bán chiếm 91% doanh thu và 72% lợi nhuận gộp; trong khi đó, vận chuyển khí chỉ chiếm 8% doanh thu nhưng chiếm tới 28% lợi nhuận gộp.

– Rủi ro lớn nhất với ngành khí là giá khí đầu ra khó đoán định, giá khí giảm sẽ ảnh hưởng trực tiếp đến biên lợi nhuận.

Triển vọng doanh nghiệp:

– GAS là doanh nghiệp độc quyền phân phối khí nên nhận được nhiều ưu đãi từ chính phủ. Trong đó phải kể đến chính sách giá sàn (áp dụng từ tháng 1/2016 khi giá dầu xuống quá thấp, chỉ hơn 20 USD/thùng). Theo đó, giá bán khí cho các nhà máy nhiệt điện không được thấp hơn giá khí GAS mua từ chủ mỏ cộng với chi phí vận chuyển.

– GAS đang xây dựng nhiều đường ống mới dự kiến đi vào hoạt động trong năm 2019 do hệ thống ống dẫn khí hiện tại đã đang hoạt động với 90% công suất. Trữ lượng khí mới phát hiện tại lưu vực Nam Côn Sơn và Lô B – Ô Môn là tiềm năng lớn cho GAS trong tương lai.

– Trong năm 2017 thì tiềm năng tăng trưởng sản lượng của GAS chưa thể đột biến. Nguyên do theo kế hoạch đầu tư được công bố, các dự án quan trọng trong danh mục sẽ bị trì hoãn – phần giải ngân vốn quan trọng nhất cho năm 2017 là 1.548 tỷ đồng cho Nhà máy chế biến khí Cà Mau, dự kiến hoàn thành vào cuối năm 2017. Trong khi đó, kế hoạch giải ngân vốn cho tất cả các dự án chủ chốt khác bao gồm hệ thống Lô B – Ô Môn và Nam Côn Sơn 2 đều ở mức nhỏ, lần lượt là 12 tỷ đồng và 202 tỷ đồng.

– Giá dầu hồi phục mạnh trong năm 2017 sẽ là động lực tăng trưởng lợi nhuận tốt cho GAS.

– Bảng cân đối kế toán cũng tương rất lành mạnh: tiền mặt và tài sản cố định chiếm tỷ lệ cao tới 43% và 40% tổng tài sản, phải thu thấp, vay nợ ngân hàng rất thấp, tỷ lệ công nợ cũng thấp, việc đầu tư chủ yếu là từ nguồn vốn chủ sở hữu thông qua tích lũy. Vốn chủ sở hữu lên tới 41,377 tỷ, bằng 68.5% tổng nguồn vốn. Dòng tiền từ hoạt động sản xuất kinh doanh liên tục dương trong những năm qua, kể cả những năm 2014-2015 khi giá dầu xuống rất thấp.

– Lợi nhuận năm 2015 và 2016 có bị giảm so với năm liền trước do giá dầu giảm sâu. Tuy nhiên, năm 2017, với sự hồi phục của giá dầu, GAS đã có mức tăng trưởng lợi nhuận tốt trở lại. Sau 6 tháng 2017, lợi nhuận đạt 4,006 tỷ; tăng trưởng 34.4% so với cùng kỳ.

– Dự báo năm 2017 – 2018 lợi nhuận sau thuế dành cho công ty mẹ là 8,046 và 9,631 tỷ tương đương EPS ~3,995đ và 4,782đ.

Định giá theo phân tích cơ bản:

– Định giá của HSC PCD: 85,600 đồng.

– Định giá bình quân của các Công ty chứng khoán: 60,000 đồng

– Ngày định giá: 26/09/2017.

– Thời gian nắm giữ: 12 tháng.

—————————

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp

Điện thoại / Zalo / Viber: 0912842224

Facebook: https://www.facebook.com/dautucophieu.net/

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com